[보통생활 금융백서] 고·저소득간 부동산 자산 격차 12.3배…전년보다 확대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난해 고소득 가구와 저소득 가구 간 부동산 자산 격차가 더욱 벌어진 것으로 나타났다.

경제활동 가구의 소득이 소폭 증가했으나 저축은 많이 늘지 않았다.

또 소득 하위 20%의 빚이 1년 사이 가장 많이 늘었다.

신한은행은 전국의 경제생활자 1만명을 대상으로 조사한 '2020 보통사람 금융생활 보고서'를 27일 발간했다.

보고서에 따르면 지난해 경제활동 가구의 월평균 총소득은 486만원으로 전년보다 10만원 늘었다.

구간별로 가구소득 증가율을 보면 하위 20%인 1구간(2.2%)과 2구간(1.6%)이 3구간(2.5%)과 4구간(2.9%)보다 낮았다.

상위 20%인 5구간(1.1%)은 가장 낮았다.

이에 따라 소득 1구간과 5구간 간 소득 격차는 4.8배로 전년과 같았다.

![[보통생활 금융백서] 고·저소득간 부동산 자산 격차 12.3배…전년보다 확대](https://img.hankyung.com/photo/202004/AKR20200427024700002_01_i.jpg)

전년보다 3만원 늘어나는 데 그쳤다.

117만원은 저축과 투자에, 41만원은 빚 갚기에 썼다.

보고서는 불확실한 경제 상황 속에서 지출을 늘리지 못했다고 평가했다.

소비에서 차지하는 비중을 보면 식비(20.8%), 교통·통신비(14.9%), 교육비(11.6%), 월세·관리비(10.8%) 등이 주류였다.

소득 구간별로 소비증가액을 보면 4구간이 9만원으로 가장 컸다.

4구간은 소득 증가뿐 아니라 소비 증가도 두드러진 셈이다.

전체 가구의 평균 총자산은 4억1천997만원으로 전년보다 1천958만원 불어났다.

자산 가운데 부동산이 76.0%(3억1천911만원)로 대부분을 차지했고 금융자산은 16.5%(6천942만원), 기타 자산이 7.5%(3천143만원)이었다.

가구소득이 높을수록 부동산 비중이 컸다.

5구간과 1구간 사이의 자산 격차는 9.2배이지만 부동산만 놓고 보면 그 격차는 12.3배였다.

특히 부동산 자산 격차는 전년 11.6배에서 더 확대됐다.

이는 부동산 비중이 큰 고소득자가 부동산 자산 가격 상승 혜택을 본 것으로 보인다.

![[보통생활 금융백서] 고·저소득간 부동산 자산 격차 12.3배…전년보다 확대](https://img.hankyung.com/photo/202004/AKR20200427024700002_02_i.jpg)

2구간(-5.0%p), 3구간(-5.7%p), 4구간(-5.9%p) 등 중간계층에서 상대적으로 많이 줄었다.

빚이 있는 가구들만 보면 평균 부채 잔액은 8천313만원으로, 전년보다 1천64만원 증가했다.

소득이 높을수록 부채 규모는 컸다.

5구간의 부채 잔액이 1억2천498만원이고, 1구간은 3천646만원이었다.

하지만 1구간은 부채가 전년보다 36.3%(972만원)나 늘어 증가율이 가장 높았다.

부채 보유 가구는 소득이 높을수록 시중은행을 이용하는 비율이 높았다.

반면 소득이 낮을수록 카드사나 저축은행 이용률이 높았다.

또 1구간이 인터넷전문은행 이용률이 9.2%로 가장 높아 눈길을 끌었다.

2∼5구간의 인터넷전문은행 이용률은 5∼6%대였다.

/연합뉴스

-

1

KX하이텍, 반도체 수요 반등에 영업익 2배 넘게 급증

반도체 공정 소재 및 솔리드스테이트드라이브(SSD) 패키지 부품 제조업체인 KX하이텍은 올해 3분기 매출액 997억, 영업이익 91억원을 올렸다고 14일 공시했다.연결법인 영향으로 매출은 전년 동기 대비 다소 감소했으나 영업익과 당기순이익(78억원)은 각각 120%와 88% 급증했다. 글로벌 반도체 수요가 반등하고 생산 확대로 이어진 데 힘입은 성장세다.고성능·저전력 반도체 수요 증가와 함께 반도체 고성능화에 따라 정밀하고 열 안정성이 높은 포장재 수요가 늘어났다. 이에 KX하이텍은 차세대 포장재 기술 개발과 제조 자동화를 통한 주요 고객사 점유율 확대, 신규 시장 진출로 ‘포트폴리오 다변화’를 꾀하고 있다.회사 측은 “앞으로도 반도체 시장 수요 변화와 기술 트렌드에 발맞춰 유연하고 혁신적인 포장재 솔루션을 제공할 것”이라며 “고객사와의 신뢰를 바탕으로 지속 성장하겠다”고 말했다.김봉구 한경닷컴 기자 kbk9@hankyung.com

-

2

연봉 1.3억…비트코인 폭등에 이 회사 직원들 또 '돈방석'

비트코인의 강세에 따라 가상 화폐 시장이 호황을 이어가면서, 국내 주요 거래소들도 큰 폭의 실적 개선이 예상된다.14일 금융권 등에 따르면 국내 최대 가상자산 거래소인 업비트는 원화 마켓에서 일반 주문 시 0.05%, 예약 주문 시 0.139%의 거래 수수료를 각각 부과하고 있다. 거래 규모에 비례해 회사가 챙기는 수수료도 늘어나는 구조다.코인마켓캡에 따르면 업비트를 통한 가상자산 거래는 전날 오후 5시 30분 기준으로 24시간 동안 총 22조원에 육박할 정도로 천문학적인 규모로 추산된다.업비트 한 곳에서 하루 새 오간 거래대금이 전날 유가증권시장(10조8640억원)과 코스닥시장(6조8720억원)을 합한 것보다도 훨씬 많았다는 계산이 나온다. 한국거래소(KRX)를 능가하는 금융 플랫폼으로 도약한 셈이다.업비트는 국내 시장 점유율이 약 70%에 달하는 1위 회사로 과거 가상자산 가격이 급등할 때마다 실적이 눈에 띄게 증가해왔다.업비트에 이어 2위 거래소인 빗썸은 원화 마켓에서 업비트보다 0.01%포인트(p) 낮은 0.04%의 거래 수수료를 부과한다. 전날 빗썸에서 거래대금은 8조8383억원으로, 업비트의 절반에 못 미쳤지만 역시 코스닥시장보다는 2조원 가까이 큰 규모였다.회사가 호황을 맞아 직원들도 수혜를 입을 것으로 보인다. 가상자산 거래소는 급여 수준이 높기로 유명하다. 업비트를 운영하는 두나무는 올해 상반기에만 직원 624명에게 1인당 평균 1억3373만원에 달하는 급여를 지급해 눈길을 끌었다. 땅 짚고 헤엄치기식 이자 장사로 돈 잔치를 벌인다고 상시 비판받는 4대 시중은행의 같은 기간 평균 급여(6050만원)와 비교해도 2배 넘게 많은 액수였다.빗썸의 상반기 1인당 평균 급여도 5700만원으로 적지 않았

-

3

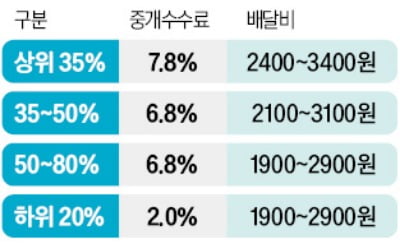

배달 플랫폼, 음식점주 등이 참여한 ‘배달앱 상생협의체’가 출범 115일 만에 상생안을 내놨다. 현행 9.8%인 중개수수료를 거래액에 따라 2.0~7.8%로 낮추는 게 핵심이다. 열두 차례 회의 끝에 어렵게 이뤄낸 합의지만, 일각에선 정부가 플랫폼 기업의 수수료 결정에 사실상 개입한 나쁜 선례를 남겼다는 비판도 나온다.배달앱 상생협이 14일 공개한 제12차 회의 결과에 따르면 배달의민족과 쿠팡이츠는 이르면 내년 초부터 3년간 입점업체의 중개수수료를 2.0~7.8%로 낮추기로 했다. 앞서 11차 회의에서 두 회사는 마지막 상생안을 제출할 시간을 달라고 상생협 측에 요청했고, 지난 11일 최종안을 냈다. 이 최종안에서 쿠팡이츠는 중개수수료 2.0~8.8%를 제시했지만, 이날 회의에서 논의한 결과 배민과 동일한 상생안을 시행하기로 했다.그 대신 점주들이 부담하는 배달비는 일부 올리기로 했다. 지금은 거래액과 상관없이 지역에 따라 1900~2900원이지만, 앞으론 △거래액 상위 35%는 2400~3400원 △35~50%는 2100~3100원 △그 이하는 1900~2900원을 내는 식으로 바뀐다.업계에선 이번 안을 통해 입점업체 부담이 변경 전보다 대폭 줄어들 것으로 예측하고 있다. 특히 하위 20% 구간인 업체에 수수료를 2.0%까지 낮추는 안은 기존과 비교하면 파격적인 결정이란 평가가 나온다. 이 밖에 상생협은 소비자 영수증에 중개수수료 표기, 최혜대우 요구 중단, 배달기사 위치정보 공유 등에 합의했다.지난 7월 출범한 상생협은 3개월 넘게 수수료 인하를 논의해왔다. ‘수수료 5% 상한제’ 도입을 고수하는 입점업체 측과 매출에 직결된 수수료를 낮출 수 없다는 플랫폼 측이 팽팽히 맞서 평행선을 달렸다. 이날도 수수료 상한제를 고