은행 연체율, 5월부터가 진짜다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

6대 은행, 3월 급등한 곳 없어

업계 "현재 수치는 착시 효과

분기말 손실 채권 상각 영향"

정소람 금융부 기자

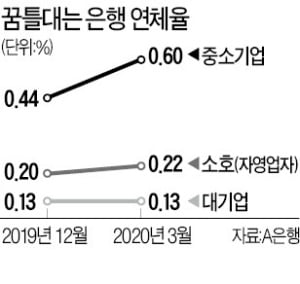

한국경제신문이 국내 6대 은행의 지난달 연체율을 조사한 결과 수치가 급등한 곳은 없었다. 하지만 은행별·차주(대출 주체)별로는 차이가 있었다. 대형 은행인 A은행의 중소기업 연체율은 작년 말 0.44%에서 지난달 0.60%로 올랐다. 소호(자영업자) 연체율도 0.20%에서 0.22%로 소폭 증가했다. 대기업 연체율이 치솟은 곳도 있다. B은행은 작년 말까지만 해도 대기업 연체율이 0.05% 수준으로 유지되다가 지난달 0.13%로 두 배 이상으로 올랐다. 그러나 대부분 은행에서 지난달 평균 연체율은 전달 대비 떨어졌다.

어느 정도 착시 효과가 있다는 게 업계 시각이다. 통상 은행들은 매 분기 말 손실 채권을 상각한다. 이 때문에 분기 말에는 연체율이 크게 내린다. 이를 감안하면 사실상 연체율이 오르기 시작했다는 분석도 가능하다. 기업은행의 중소기업 연체율은 지난달 0.42%로 전달(0.45%) 대비 0.03%포인트 떨어졌다. 1년 전 같은 기간엔 0.60%에서 0.50%로 0.1%포인트 내렸다. 감소폭이 상대적으로 미미하다. 손실 채권 상각 효과를 감안하면 그만큼 연체율이 높아졌다는 뜻이다. 현재 수치를 보고 안심해서는 안 된다는 지적이 곳곳에서 들리는 이유다.

코로나19 대출 관련 연체도 제대로 반영되지 않았다. 연체율은 1개월 이상 원리금을 연체한 채권을 대상으로 한다. 시중은행 관계자는 “코로나 대출이 이달까지 대거 실행됐고 아직 받지 못한 사람도 많다”며 “연체는 다음달부터나 본격적으로 수치에 잡힐 것”이라고 진단했다. 은행들이 지난해까지 높은 실적을 내면서 연체율을 역대 최저 수준으로 관리해 온 것도 ‘기초체력’으로 작용하고 있다는 분석이다.

ram@hankyung.com

-

1

"키움證 대응 황당"…법정으로 가는 'HTS 먹통' 사태

지난 21일 발생한 키움증권의 홈트레이딩시스템(HTS) 먹통 사태가 법원으로 갈 가능성이 높아지고 있다. 키움증권과 피해 투자자 간 배상 협상이 잘 안 풀리고 있기 때문이다. 한 로펌은 인터넷 카페를 열고 공동소송을...

-

2

비트코인→갭투자→삼성전자→원유 투자…그 뒤엔 30대 투자자가 있다?

‘동학개미운동’이란 단어가 등장한 지난 3월 중순. 직장인들이 많이 사용하는 앱 ‘블라인드’에서는 삼성전자가 화제였다. 5만원에 산 사람을 ‘50층 주민&rsqu...

-

3

22일 오후 서울 종로구 무역보험공사 회의실. 성윤모 산업통상자원부 장관과 국내 정유 4사 최고경영자(CEO)가 한자리에 모였다. 신종 코로나바이러스 감염증(코로나19) 위기를 극복하기 위한 간담회 자리였다. 분위기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)