'회수 불가' 채권 급증…카드사 건전성 경고등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

KB국민, 추정손실액 72% 증가

신한도 추정손실 채권 13%↑

급격히 늘어난 카드론이 '뇌관'

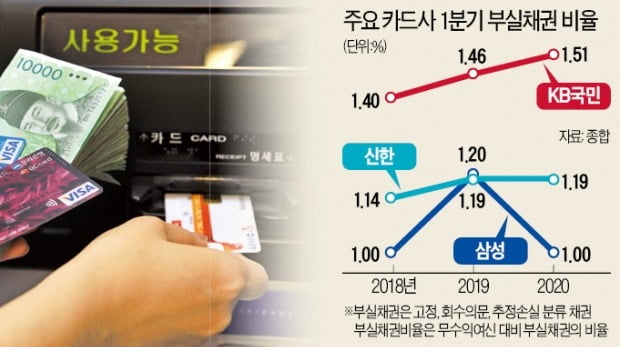

29일 카드업계에 따르면 지난 1분기 KB국민카드의 부실채권 비율은 1.51%로 전년 동기(1.46%)에 비해 0.05%포인트 올랐다. 부실채권 중에서도 1년 이상 이자가 밀린 대출을 뜻하는 추정손실은 지난해 1분기(469억원)보다 70% 이상 증가한 809억원으로 집계됐다. ‘회수의문’으로 분류된 채권도 2367억원으로 전년 동기보다 2.2% 늘었다.

금융권에서는 수익을 내지 못하는 대출 가운데 이자가 3개월 이상 밀린 채권을 부실채권으로 분류한다. 부실채권 중에서도 1년 넘게 이자를 받지 못한 탓에 추정손실로 분류된 채권은 사실상 회수가 불가능한 악성 채권이다. 부실채권 잔액 대비 충당금 비율을 의미하는 부실채권 커버리지 비율도 작년 1분기 268.6%에서 올 1분기엔 249.6%로 하락했다. 그만큼 부실채권에 대한 방어막이 얇아지고 있다는 의미다.

신한카드도 추정손실로 분류된 채권이 전년 동기보다 13.0% 증가한 2250억원으로 나타났다. 부실채권 커버리지 비율은 지난해 1분기 363%에서 275%로 크게 떨어졌다. 1~3개월째 이자를 못 받은 탓에 ‘요주의’로 분류된 채권은 2.0% 증가한 8150억원으로 집계됐다. 업계 관계자는 “아직은 대처 가능한 수준이지만 6개월간의 원금 상환 유예가 끝나는 10월에는 여신업계 전반에서 부실채권의 질과 양 모두 악화될 가능성이 높다”고 우려했다.

늘어나는 카드론이 ‘뇌관’

코로나19 사태로 카드론이 급격하게 늘어나는 것도 카드사들의 자산건전성에 대한 우려가 커지는 이유다. 7개 카드회사(신한·삼성·KB국민·현대·롯데·우리·하나카드)의 지난달 카드론 취급액은 4조3242억원으로 2월보다 11.8% 증가했다. 지난해 같은 기간과 비교하면 25.6% 급증했다. 시중은행에서 대출을 받지 못하는 자영업자들이 별도의 대출심사가 없는 카드론으로 몰리고 있다는 분석이다.

특히 ‘고위험 카드대출’이 문제라는 지적이다. 이 대출은 신용등급 7등급 이하면서 3개 이상의 금융회사에서 돈을 빌린 차주의 대출을 말한다. 한국신용평가에 따르면 지난해 말 기준 7개 카드사의 고위험 카드대출 잔액은 6조5000억원으로 전체 카드대출(현금서비스·카드론)의 18.1%를 차지했다. 코로나19 사태 이후 고위험 카드대출이 늘어나 카드회사의 자산건전성에도 악영향을 줄 수 있다고 업계는 우려하고 있다. 한 카드사 관계자는 “다중채무자의 부실채권이 늘면 캐피털과 저축은행, 대부업계의 자산건전성 악화로도 이어질 가능성이 있다”고 말했다.

박진우 기자 jwp@hankyung.com

-

1

3월 카드론 8800억 증가…코로나19 여파로 4조 돌파

신종 코로나바이러스 감염증(코로나19) 사태 장기화 속 지난달 카드론 대출이 9000억원 가까이 급증했다. 22일 업계에 따르면 신한·삼성·KB·현대·롯데&middo...

-

2

금융사 규제 풀어 자금 공급 여력 최대 400兆 늘린다

신종 코로나바이러스 감염증(코로나19) 피해 극복을 위해 정부가 금융회사들의 자금 공급 여력을 한시적으로 최대 400조원 가까이 늘리기로 했다. 금융사들이 자산 건전성을 지키기 위해 의무적으로 쌓아둬야 하는 자금 부...

-

3

"6개월 뒤가 진짜 위기…채권안정펀드서 여신금융債 사줘야"

금융회사들은 신종 코로나바이러스 감염증(코로나19)으로 피해를 본 가계에 신용대출 상환을 유예해주는 조치가 회사 건전성을 해치지 않을지 우려하고 있다. 특히 자금조달 시장이 얼어붙은 신용카드사와 캐피털사 등 여신전문...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)