ELS 발행규제…"전형적 탁상공론"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융위, 발행총량 제한 검토에

증권사 "상품구조 모르는 발상"

오형주 증권부 기자

이 방안에 대해 증권업계 관계자들은 황당하다는 반응이다. 한 증권사 임원은 “감기 환자가 아파서 병원에 갔더니 감기약 대신 무좀약을 들이민 격”이라고 했다. 이어 “그런 발상은 ELS 상품구조 자체에 대한 몰이해에서 나온 것으로 본다”고도 했다. ELS로 시끄러우니까 우선 발행을 막고 보자는 식의 전형적인 탁상공론이라는 게 공통적 얘기다. 다른 회사 임원은 “금융당국이 ELS 헤지 구조를 조금만 들여다봤으면 이런 얘기가 나올 수 없다”고 했다.

대형 증권사들은 일반적으로 ELS 판매로 들어온 고객 자산의 90%(원금북)가량을 금리가 낮지만 안정성이 높은 국공채와 환매조건부채권(RP), 기업어음(CP) 등 단기채 형태로 보유한다. 나머지 10%는 ELS 기초자산의 변동위험을 회피(헤지)하는 데 필요한 파생상품을 사는 데 쓴다.

파생상품에서 시장 변동에 따라 마진콜이 들어오면 증권사는 ELS 원금북에 담고 있던 채권을 내다 팔아 추가 증거금을 마련한다. 설사 추가 증거금 규모가 원래보다 몇 배 늘어도 원금북 자금만으로 해결이 가능해 증권사가 자기자본을 투입하는 일은 있을 수 없다는 게 증권업계의 설명이다. ‘자기자본과 ELS는 아무런 상관관계가 없다’는 얘기다.

물론 이런 해프닝 자체가 증권사의 존립을 뒤흔드는 ‘시스템 리스크’로 전이되진 않았다. 증권사가 추가로 납입한 증거금 중 일부는 기초지수가 반등하면서 곧 증권사로 되돌아왔다. 각 증권사의 1분기 헤지운용 손실 규모는 평균 수백억원 남짓으로 충분히 감내할 만한 수준이었다.

한 증권사 애널리스트는 “ELS는 결국 증권사의 자기자본 등 건전성과 직접 관련이 없다는 게 이번 마진콜 사태로 확인된 셈”이라며 “헤지자산감독을 강화하거나 외화자산 비중을 높이면 해결될 일에 총량 규제를 도입하는 건 적절치 않다”고 지적했다.

채권시장에서도 ELS 총량 규제를 우려하는 목소리가 나오고 있다. 금융당국이 자기자본을 잣대로 ELS 발행량 한도를 책정하면 자기자본을 초과하는 ELS를 발행한 삼성증권과 한국투자증권 등 상당수 대형사는 ELS 신규 판매를 중단해야 한다. 한 채권 전문가는 “증권업계가 한도를 맞추기 위해 수십조원에 달하는 채권을 내다 팔거나 신규 매입을 중단하면 채권시장과 단기자금시장에 또다시 혼란이 생길 수 있다”고 내다봤다.

ohj@hankyung.com

-

1

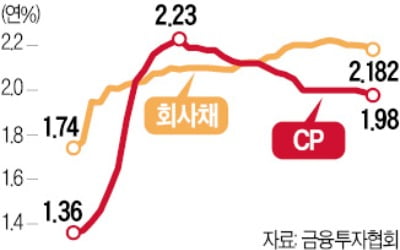

단기금융시장의 대표 금리인 기업어음(CP) 금리가 한 달 반 만에 연 1%대로 떨어졌다. 회사채 금리도 이달 들어 하향세로 접어들면서 경색됐던 자금시장이 완화될 조짐을 보이고 있다. 8일 금융투자협회에 따르면 91일...

-

2

삼성증권, 온라인전용 ELS…年 11.4% 수익률 추구

삼성증권은 최대 세전 연 11.4%의 수익을 추구하는 온라인 전용 주가연계증권(ELS) 24413회를 7일 오후 1시까지 모집한다. 이 상품은 미국(S&P500), 유럽(Eurostoxx50), 홍콩(HSCEI) 주...

-

3

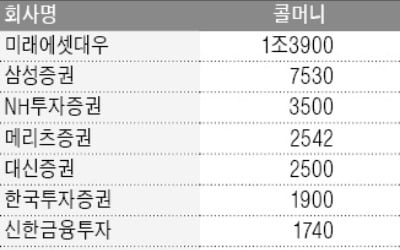

금융당국이 대형 증권사에 자기자본의 30%까지 확대해준 콜머니 차입 한도를 이달부터 25%로 다시 낮췄다. 주가연계증권(ELS) 마진콜(증거금 추가 납입 통지) 사태로 촉발된 증권업계의 유동성 위기가 점차 해소되면서...