실적 선방에 원유운반선 수주 기대…'반등 뱃고동' 울리는 조선주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

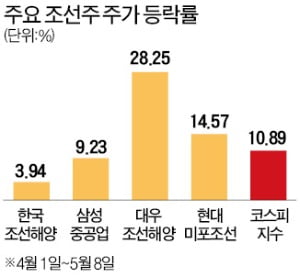

증권가에선 조선주의 실적 악화가 예상보다 크지 않은 점에 주목하고 있다. 지난달 29일 1분기 실적을 발표한 한국조선해양은 1분기 영업이익이 1217억원으로 예상 실적을 60%가량 웃돌았다. 우호적인 환율과 후판 가격에 더해 2018년부터 늘려온 수주 잔액이 버팀목이 돼 줬다는 분석이다.

대우조선해양도 지난 3월 말 기준 91척의 수주 잔액 덕분에 올해 영업이익은 4347억원으로 작년(2928억원)보다 증가할 전망이다. 선박 인도에 따른 안정적인 현금 유입이 지금과 같은 시기엔 무시 못할 ‘안전판’이 된다는 것이다. 대우조선해양은 저유가에 따른 초대형원유운반선(VLCC) 수주 기대가 크다. 박경근 이베스트투자증권 연구원은 “과거 유가 급락기에 VLCC 발주가 급증한 점을 감안하면 올해 VLCC 수주 증가 가능성이 있다”고 설명했다.

영업손실을 이어가고 있는 삼성중공업도 업황 회복과 인도량 증가로 올 4분기 흑자전환이 예상된다. 박무현 하나금융투자 연구원은 “올해 삼성중공업의 선박 인도량은 41척으로 지난해 27척에 비해 크게 증가할 것”이라며 “하반기로 갈수록 동일 선종의 반복 건조로 수익성이 개선되면서 4분기부터 소폭의 흑자가 기대된다”고 전망했다.

고윤상 기자 kys@hankyung.com

-

1

한국조선해양과 현대미포조선 등 조선주들이 시장 기대를 뛰어넘는 실적을 내놨다. 한국조선해양은 1분기 영업이익이 작년 동기 대비 251.7% 늘어난 1217억원을 기록했다고 29일 공시했다. 컨센서스(증권사 추정치 평...

-

2

“2016년보다 더한 ‘수주절벽’이 올해 재연될 수 있습니다.” 이성근 대우조선해양 사장은 27일 서울 양재동 엘타워에서 성윤모 산업통상자원부 장관 주재로 열린 &lsquo...

-

3

현대건설, 서울 장위동·원주 원동서 잇따라 수주…"올해 1조 돌파"

현대건설은 잇단 수주로 올해 누적수주금액이 1조원을 돌파했다고 27일 밝혔다. 현대건설에 따르면 서울 장위11-2 가로주택정비사업(수주금액 402억원)와 원주 원동나래구역 재개발정비사업(2...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)