하림그룹의 배합사료·식육 제조업체 선진의 신용도와 주가가 반대로 움직이고 있다. 신용등급은 내려앉았는데 주가는 고공행진하고 있다. 부쩍 늘어난 거래 농장에 대한 지급보증이 선진의 신용도를 갉아먹고 있지만 투자자들은 적극적인 인수합병(M&A)에 따른 외형 성장에 ‘베팅’하는 모습이다.

12일 유가증권시장에서 선진은 150원(1.72%) 오른 8860원에 마감했다. 전날 한국신용평가가 신용등급을 ‘A-’에서 ‘BBB+’로 한 단계 낮췄지만 주가는 올랐다. 지난 3월 저점(4980원)과 비교하면 78% 급반등했다.

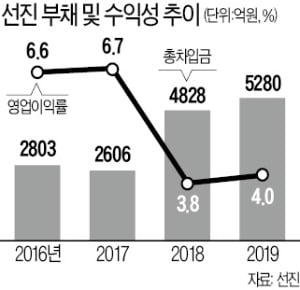

한신평이 선진의 신용도를 떨어트린 것은 재무지표가 나빠지고 있어서다. 선진은 최근 수년간 돈육 가격이 하락한 탓에 식육 부문에서 영업손실이 커졌다. 수익성도 나빠져 2017년 6.7%였던 영업이익률은 지난해 4.0%까지 떨어졌다. 여기에 신규 거래처 확대 과정에서 떠안은 재무 부담에도 발목이 잡혔다. 선진은 거래 농가가 금융회사에서 돈을 빌릴 때 지급보증해주던 것을 작년부터 대폭 늘렸다. 2018년 말 246억원이었던 지급보증 규모는 작년 말 1756억원으로 급증했다. 농가들이 부동산 등을 담보로 내놨지만 영세한 규모와 신종 코로나바이러스 감염증(코로나19)으로 인한 경기 침체를 감안하면 우발채무 위험이 확대되고 있다는 게 한신평의 판단이다.

시장의 분위기는 다르다. 선진은 잇따른 M&A로 양돈 수직 계열화 구조를 완성했다. 양돈 농장과 육가공 회사를 사들이고 축산물 유통업 부문 신규법인(선진팜)을 설립했다. 지난해에는 계열 지주사로부터 베트남 법인을 인수해 해외 사료 영역으로 사업 보폭을 넓혔다. 이 덕분에 2014년 5954억원이었던 매출은 지난해 처음으로 1조원을 넘어섰다.