"기대와 다르네"…고정비에 어닝쇼크 낸 기업들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

개학연기로 주목받던 메가스터디교육은 1분기에 5억원의 영업적자를 냈다. 증권사 추정치 평균(컨센서스·90억원)에 한참 못미치는 성적이다. 고정비 비중이 높은 오프라인 매출 감소가 영업이익에 타격을 준 것으로 분석된다. 메가스터디교육은 매출의 70%를 고등부문에서 창출하는데, 코로나19로 학원이 휴원하자 고등 부문의 매출이 7% 하락했다. 현재 오프라인 등록률은 정원 대비 80% 수준에 그친다. 윤창민 신한금융투자 연구원은 “엘리하이(초등), 엠베스트(중등), 메가패스(고등) 등 온라인 부문 결제액은 지난해보다 15% 가량 증가했다”며 “코로나19로 인한 일시적인 매출 감소”라고 평가했다. 8일 실적 발표 이후 주가는 7.38% 하락했지만 계속되는 개학 연기에 최근 한 달 수익률은 16.49%다.

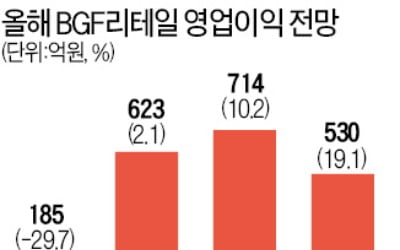

근거리 쇼핑에 최적화돼 코로나19 타격이 덜할 것으로 알려진 편의점주 BGF리테일도 7일 컨센서스를 29% 밑도는 영업이익을 냈다고 공시했다. 경쟁사 GS리테일은 어닝 서프라이즈를 기록했다. 상반된 실적에 시가총액 차이도 벌어졌다. GS리테일의 실적발표일(4월 27일)에 BGF리테일과 시가총액 차이는 700억원에 불과했지만 이달 11일에는 3400억으로 커졌다. BGF리테일의 특수점포(병원, 대학가, 공항 등)의 매출이 급감한 탓이다. 이진협 유안타증권 연구원은 “경쟁사보다 특수점 비중이 높은 것이 수익성 악화의 원인”이라며 “특수점은 임차료 등 고정비 부담이 크다”고 진단했다. 원가절감 목적으로 식재료 생산설비인 ‘센트럴키친(중앙집중조리시스템)’을 2월에 새로 가동한 것도 단기 고정비를 증가시켰다.

‘집콕’ 수혜주로 떠오른 콘텐츠주 제이콘텐트리는 극장 사업에 발목이 잡혔다. 1분기 컨센서스(44억원 적자)보다 큰 156억원의 영업적자를 기록했다. 이태원클라쓰와 부부의세계 흥행으로 2분기 방송부문 영업이익은 확대될 전망이지만 극장 영업 재개 시점이 불확실해 실적 전망은 어둡다. 금융정보업체 에프앤가이드에 따르면 2분기 영업이익은 지난해 2분기의 10% 수준인 16억원으로 예상된다. 박정엽 미래에셋대우 연구원은 “극장은 고정비가 높아 시장 회복 없이는 올해 200억원 수준의 적자를 기록할 것”이라며 “극장 영업이 재개될 때 방송부문의 저평가도 해소될 수 있다”고 했다. 주가는 반등장(3월 19일 이후)에서 58.10% 오른 뒤 한 달동안 보합권에 머무르고 있다.

한경제 기자 hankyung@hankyung.com

관련 뉴스

-

1

신종 코로나바이러스 감염증(코로나19)의 수혜주임에도 고정비에 발목을 잡힌 상장사들이 어닝쇼크를 기록했다. 고정비 영향이 언제까지 지속될지 확인해야 한다는 게 전문가들의 의견이다. 개학 연기로 주목받던 메가스터디교육...

-

2

근거리 쇼핑에 최적화돼 신종 코로나바이러스 감염증(코로나19) 타격이 덜할 것으로 알려진 편의점주 BGF리테일이 기대보다 낮은 1분기 실적을 발표한 가운데 2분기 실적 회복 가능성에 대해 의견이 분분하다. BGF리테...

-

3

BGF리테일(대표 이건준)은 CU 가맹점주와 임직원을 대상으로 하는 나무심기 봉사활동 ‘희망의 도토리나무 키우기’ 행사를 한다고 5일 밝혔다. ‘희망의 도토리나무 키우기’는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)