트럼프 압박에도…파월 "마이너스 금리 안해"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"자산매입 등 기존 정책 잘 작동"

마이너스 금리에 대해서 선그어

"美 경기회복 생각보다 느릴 수도"

금융시장 일부 V자 반등론 경계

“마이너스 금리 고려 안 해”

그는 마이너스 금리를 고려하지 않는 이유로 포워드 가이던스와 자산 매입 등 Fed가 채택한 정책 도구가 잘 작동하고 있으며, 미국에서는 효율성 측면에서 장단점이 섞여 있는 도구라고 설명했다. 경제 위기에서 중간 버팀목이 돼야 할 은행들의 수익성에 치명타를 가할 수 있다는 얘기다.

트럼프 대통령은 전날 트위터를 통해 “다른 국가들이 마이너스 금리로 혜택을 보는 한 미국도 이런 선물(gift)을 받아들여야 한다”고 밝혔다. 뉴욕 금융시장 일부에서 마이너스 금리를 점치는 움직임이 나타난 가운데 트럼프 대통령까지 가세했다.

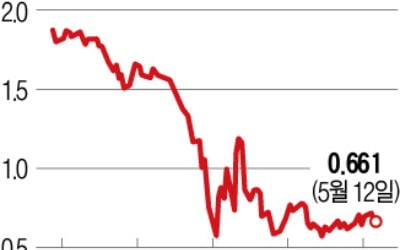

미국 연방기금금리 선물시장에서는 지난 7일부터 올해 말~내년 초 기준금리가 마이너스로 떨어질 것이란 베팅이 증가했다. 미 경제가 예상보다 느리게 회복될 것이고, Fed는 정부의 막대한 국채 조달을 돕기 위해 기준금리를 마이너스로 낮춰야 할 것으로 본 것이다. 이에 따라 통화정책에 민감한 2년물 미 국채 금리도 8일 장중 한때 사상 최저인 연 0.085%까지 낮아졌다.

이미 2분기 2조9990억달러라는 천문학적 규모의 국채 발행을 예고한 미 재무부는 이날 4월 재정적자가 7379억달러라고 발표했다. 오는 9월 30일까지인 이번 회계연도 적자는 역대 최대인 3조7000억달러에 달할 것으로 예측했다.

파월 의장도 이날 “신종 코로나바이러스 감염증(코로나19)으로 인한 위기는 현대에 발생한 가장 큰 충격”이라며 미국 경제의 회복이 험난할 것임을 여러 차례 강조했다. 그는 “미국의 경제 상황은 매우 불확실하며 심각한 하강 위험이 있다”며 “코로나19 발생 이전으로 돌아가려면 상당한 시간이 걸릴 것”이라고 지적했다. 또 “경기 회복은 우리가 바라는 것보다 더 느릴 수 있으며, 느린 회복은 기업과 가계 파산 등으로 오랜 상처를 남길 수 있다”고 설명했다.

실업률에 대해서도 “몇 달 내 정점을 이루고 경기 회복과 함께 빠르게 떨어지겠지만, 50년 만에 최저였던 2018~2019년 수준보다는 상당히 위에 머물 것”이라고 전망했다.

경기 어려울수록 논란 이어질 것

월가에선 Fed의 마이너스 금리 채택 가능성을 낮게 보면서도 코로나19 확산이 지속돼 경기 회복이 늦어지면 채택 요구가 거세질 것으로 관측하고 있다. 월스트리트저널(WSJ)은 “코로나19 위기가 경제에 미치는 영향이 지속될수록 Fed는 모든 권한을 쓸 가능성이 높으며 그 가능성엔 마이너스 금리도 포함된다”고 전망했다.

케네스 로고프 하버드대 교수는 최근 “Fed가 마이너스 금리를 채택하면 많은 한계기업이 계속 생존할 수 있을 것”이라며 “Fed가 쓸 수 있는 도구로 마이너스 금리를 고려하지 않는 것은 실수”라고 말했다. JP모간도 “여전히 마이너스 금리 가능성이 낮다고 보지만, 만약 -10bp(1bp=0.01%포인트) 정도 약간 낮은 수준에서 1~2년씩 너무 오래 유지되지만 않는다면 그 효용은 비용을 넘어설 것으로 믿는다”고 밝혔다.

블룸버그통신은 “마이너스 금리보다는 국채 수익률 곡선 제어나 수익률 상한(Yield Cap) 정책이 더 효율적”이라고 지적했다. 예를 들어 국채 10년물 금리를 연 1%로 고정하고 그 이상 금리가 높아지면 무한대로 채권을 매입해 금리를 인위적으로 낮추는 정책이다.

뉴욕=김현석 특파원 realist@hankyung.com

-

1

도널드 트럼프 미국 대통령이 ‘마이너스 금리’를 주장하고 나섰다. 뉴욕 금융시장 일부에서 마이너스 금리를 점치는 움직임이 나타난 가운데 트럼프 대통령까지 가세한 것이다. 월가에선 미 중앙은행(F...

-

2

트럼프까지 가세한 마이너스 금리 논쟁 [김현석의 월스트리트나우]

"다른 국가들이 마이너스 금리로 혜택을 입는 한, 미국도 이런 선물(gift)을 받아들여야 한다."도널드 트럼프 미국 대통령이 12일(현지시간) 이런 트윗을 내보냈습니다. 지난주 연방기금금리 선물 시장에서 ...

-

3

英도 마이너스금리 도입하나…BOE "매우 가능성 있다"

영국 중앙은행인 영국은행(BOE·사진)이 신종 코로나바이러스 감염증(코로나19)에 따른 경제충격을 완화하기 위해 기준금리를 인하할 수 있다는 뜻을 내비쳤다. 현재 연 0.1%인 기준금리를 마이너스금리까지...