위험관리 시급한데 정부 "대출 늘려라"…은행 '코로나 딜레마'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행 3월 연체율 낮아졌지만

"코로나 반영 덜 돼 폭풍전야

은행 탈나면 순식간에 경제 파탄"

김대훈 금융부 기자

한 시중은행 관계자는 신종 코로나바이러스 감염증(코로나19) 사태 이후 대출 리스크 관리의 어려움에 대해 이같이 말했다. 앞으로 실물경제 전반으로 파급될 코로나19 위기에 대비하려면 대출 심사를 깐깐하게 해야 한다. 하지만 ‘소상공인과 자영업자에 대한 대출을 늘리라’는 정부 주문을 거스를 수도 없다.

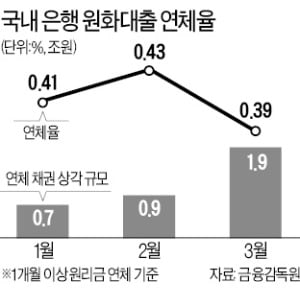

여기에 큰 함정이 있다는 분석이다. 국내 은행들은 3월 약 1조9000억원어치의 연체 채권을 손실 처리(상각)했다. 3월 신규 연체 발생액은 이보다 적은 1조4000억원이었다. 연체 채권을 많이 없앤 만큼 연체율이 내려갔다. 국내 은행의 연체 채권 상각 규모는 1월 7000억원, 2월 9000억원에 불과했다.

‘폭풍전야’의 위기를 느끼고 있다는 게 은행들의 설명이다. 은행들은 코로나19 피해자에게 대출 상환 유예 조치 등을 해주고 있다. 정부는 은행이 상환 유예 등으로 받지 못할 미수 이자를 곧 받을 돈(미수 수익)으로 인정해주기로 했다. 하지만 상환을 유예한 대출이 결국 연체되면 수익은 바로 손실로 반영된다.

정부 주문에 일관성이 없다는 점도 문제로 꼽힌다. 신한은행은 지난주 오피스텔, 주택 등 비(非)아파트에 대한 전세대출 중단을 검토했다. 급속도로 비아파트 대출이 늘어나자 ‘속도 조절’이 필요했다는 설명이다. 그러나 ‘서민대출 이용자가 피해볼 수 있다’는 우려가 일자 이를 취소했다. 은행들은 여전히 ‘구두 지도’ 형태로 존재하는 주택담보대출 총량 규제를 지키기 위해 신한은행이 대출 중단 카드를 꺼낼 수밖에 없었을 것으로 여기고 있다. 코로나19 대출은 늘리면서 주담대는 죄어야 하는 셈이다.

은행 관계자는 “정부가 은행이 느끼는 위기감을 얼마나 정책에 반영하고 있는지 의문이 든다”며 “대형 은행의 위기는 실물경제로 순식간에 파급될 수 있다는 점에서 더욱 치명적”이라고 꼬집었다.

daepun@hankyung.com

-

1

美 바이오 기업 모더나 "코로나 백신 1단계 임상 긍정적"

미국 바이오기업 '모더나(Moderna)'가 18일(현지시간) 코로나 바이러스 백신 1단계 임상시험에서 백신 투여환자에게 항체가 형성되는 긍정적 결과가 나왔다고 밝혔다. 미 CNBC 등에 따르면 모더나...

-

2

“왜 종이상품권으로 안 주죠? 식구 네 명이 나눠 가져야 하는데.” 18일 오전 10시께 서울 구로5동주민센터에서는 한 60대 민원인과 공무원이 10여 분간 실랑이를 벌였다. 긴급재난지원금(코로...

-

3

코로나 직격탄 맞은 교육업체…"사업재편 등 경쟁력 강화 고심"

주요 학습지 출판 및 교육서비스 업체들이 올 1분기 신종 코로나바이러스 감염증(코로나19) 직격탄을 맞으며 부진한 실적을 기록했다. 대부분 업체는 코로나19 사태에 대응해 온라인 부문을 강화하고 있어 2분기 이후 회...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)