다시 속도내는 딜라이브 매각

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

매각가 9000억~1조원 예상

유료방송시장 추가 M&A '촉각'

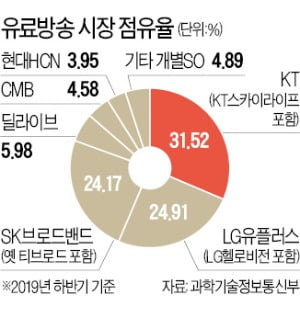

딜라이브는 2000년 설립된 케이블TV 회사 씨앤앰이 전신인 종합유선방송사업자(MSO)다. 서울·경기 등 수도권을 중심으로 201만 명의 가입자를 보유하고 있다. 2008년 국내 사모펀드(PEF)인 MBK와 호주계 맥쿼리가 이 회사를 2조2000억원에 인수했는데, 이 과정에서 1조원 넘게 진 빚(인수금융)이 계속 회사의 발목을 잡고 있었다. 2016년 차입금을 제때 상환하는 데 실패하면서 이후 채권단이 딜라이브 지분 94.87%를 갖고 있는 국민유선방송투자를 넘겨받아 관리하고 있다.

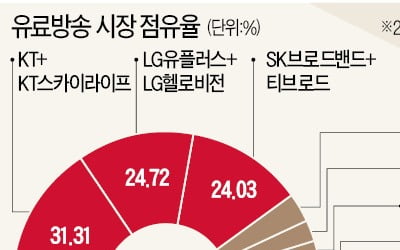

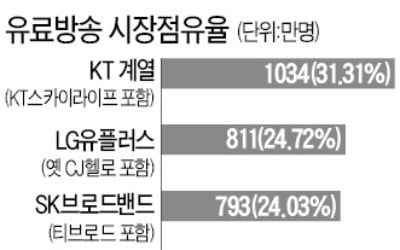

딜라이브는 지금까지 항상 ‘매각 중’인 상태였다. 한때 KT가 유력한 인수 후보로 등장했으나 합산 점유율 등 규제를 넘지 못해 최종적으로 거래가 이뤄지지 않았다. 그러나 작년부터 분위기가 달라졌다. 공정거래위원회가 작년 12월 LG유플러스의 CJ헬로 인수를 승인했고, 지난 4월 말에는 SK브로드밴드와 티브로드의 합병법인이 출범했다.

딜라이브는 자회사 IHQ가 보유한 큐브엔터테인먼트 지분을 처분하는 등 본체 매각을 위한 정리 작업도 하고 있다. 매각의 주요 걸림돌로 꼽혀온 재무구조 개선도 상당 부분 이뤄졌다. 채권단은 딜라이브 모회사인 국민유선방송투자에 빌려준 1조8000억원을 주식 및 영구채로 각각 전환했다.

같은 시기에 매물로 나온 현대HCN과 딜라이브는 모두 1~3위 사업자를 대상으로 구애해야 하는 처지다. KT는 둘 중 하나를 사서 ‘1위 굳히기’를 시도할 수 있다. LG유플러스와 SK브로드밴드는 2위 자리를 두고 쟁탈전을 벌일 전망이다. 딜라이브는 수도권을 중심으로 영업하는 것이 강점이다. 현대HCN은 가입자 수(134만 명)는 다소 적지만 재무적으로 탄탄하다는 점이 좋은 평가를 받고 있다. 매각 측이 희망하는 두 회사의 매각 가격은 각각 9000억~1조원, 6000억~7000억원 안팎으로 알려졌다.

채권단 관계자는 “현대HCN은 공개매각 절차를 통해 회사를 팔겠지만, 딜라이브는 공개매각 없이 주변 상황을 보면서 가격을 받아 협상을 벌일 예정”이라고 말했다.

이상은/김리안 기자 selee@hankyung.com

-

1

현대에이치씨엔, KT 피인수설에 급등 마감…52주 최고가

현대에이치씨엔이 KT에 인수될 가능성이 제기되자 급등했다. 7일 현대에이치씨엔은 전 거래일보다 660원(15.85%) 오른 4825원에 장을 마쳤다. 장중에는 5380원까지 치솟으며 52주 최고가를 새로 썼다. 이날...

-

2

통신 방송 시장의 판도를 바꿔놓을 케이블TV 인수합병(M&A) ‘2차 대전’이 시작됐다. 지난해 열린 1차 M&A 대전 결과 작년 12월 LG유플러스가 CJ헬로(현 LG헬로비전)를 인수했고 이달...

-

3

현대백화점그룹 계열 복수종합유선방송사업자(MSO)인 현대HCN이 케이블TV 사업 부문의 물적 분할을 추진한다. 케이블TV 사업 매각을 겨냥한 사전 포석이란 분석이 나온다. ▶본지 3월 24일자 A16면 참조 29일 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)