"한국금융지주, 금융환경 급변에 실적 변동성 증가…투자의견↓"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표주가는 9만1천원에서 4만9천원으로 내렸다.

구경회 연구원은 "올해 1분기 한국금융지주의 지배주주 순이익은 1천134억원의 적자를 기록했다"며 "주가연계증권(ELS) 헤지 운용에서 대규모 손실이 발생하면서 유가증권 운용 손익이 4천760억원에 달했다"고 분석했다.

구 연구원은 "1분기 적자는 이미 주가에 반영된 측면이 크지만, 문제는 이번 실적 발표로 글로벌 금융환경 변화에 따라 관련 종목의 실적 변동성이 증가할 수 있다는 점이 시장에 인식됐다는 것"이라고 지적했다.

그러면서 "이는 향후 한국금융지주의 밸류에이션(평가가치)에 저평가 요인으로 작용할 전망"이라고 진단했다.

아울러 "올해는 금융환경의 급변이 계속 이어질 것으로 예상되는 만큼 증권주의 투자 매력은 크지 않다"고 강조했다.

/연합뉴스

-

1

“한국 정부가 주주들의 이해를 보다 강력히 보호하는 기업 지배구조 관련 법 개정안을 조속히 확정할 겁니다. 늦어도 다음달 중순엔 입법적 결과가 나올 것으로 기대합니다.”이복현 금융감독원장(사진)...

-

2

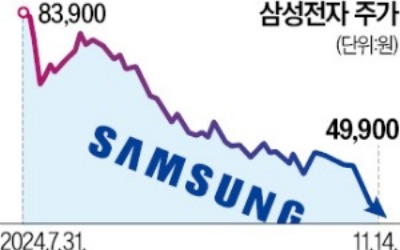

삼성전자 주가가 4만원대까지 떨어졌다. 삼성전자 종가가 5만원 밑으로 내려앉은 것은 4년5개월 만이다.14일 삼성전자는 1.38% 내린 4만9900원에 마감했다. 지난 11일부터 4거래일 연속 52주 신저가를 경신했...

-

3

당국 구두개입도 强달러에 묻혔다…꿈쩍 않는 '환율 1400원'

원·달러 환율이 사흘 연속 1400원 위에서 마감했다. 외환당국이 이날 ‘적극적 시장 안정 조치’를 언급하는 구두 개입성 발언을 내놨지만 전날과 비슷한 수준에서 거래를 마쳤다. 전문...