"코로나發 진짜 충격은 2분기"…영업익 전망치 벌써 우수수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

美·유럽 봉쇄 조치 '직격탄'

"67%가 영업익 크게 줄 것"

19일 금융정보업체 에프앤가이드에 따르면 증권사 전망치가 있는 158개 상장사(유가증권시장+코스닥시장)의 2분기 영업이익 컨센서스(증권사 추정치 평균)는 총 26조1850억원으로, 전년 동기(32조9345억원)보다 20.49% 적다. 전체 52개 업종 가운데 67%가 지난해보다 영업이익이 줄거나 적자에 머무를 전망이다. 전년 대비 영업이익 증가가 예상되는 업종은 반도체와 인터넷 서비스 등 17개에 불과하다.

정용택 IBK투자증권 리서치센터장은 “수출 기업들은 1분기보다 2분기에 코로나19 영향을 더욱 많이 받을 것”이라며 “미국과 유럽, 인도 등 한국의 주요 수출국이 3월 말부터 5월 말까지 ‘봉쇄조치(록다운)’에 들어갔는데 이는 2분기 실적에 본격적으로 반영될 것”이라고 말했다.

코로나19로 발이 묶인 항공업종 상황은 더욱 심각하다. 컨센서스가 존재하는 국내 4개 항공사(대한항공 아시아나항공 제주항공 티웨이항공)는 작년 2분기 총 2759억원의 영업 적자를 기록한 데 이어 올 2분기에는 손실이 4882억원까지 불어날 전망이다. 전체 52개 업종 가운데 유일하게 적자 확대가 예상된다. 하준영 하이투자증권 연구원은 “국내 항공사들은 매출의 80~90%를 국제선에 의존하고 있다”며 “코로나19 확산세가 둔화되고 각국의 국경 통제가 완화돼야 항공사 실적과 주가가 살아날 것”으로 내다봤다.

다만 전문가들 사이에서는 2분기 실적 발표가 증시의 대규모 조정으로 이어지지는 않을 것이라는 관측이 나온다. 최석원 SK증권 리서치센터장은 “시장에는 기업 실적과 경기 모두 2분기가 바닥이라는 인식이 있다”며 “하반기 이후 완만한 회복세가 이어질 것”이라고 말했다.

유가증권시장 시가총액의 약 30%를 차지하는 삼성전자와 SK하이닉스가 반도체 가격 상승에 힘입어 2분기에 선방할 것이라는 전망도 나온다. 에프앤가이드에 따르면 삼성전자는 2분기 전년 대비 영업이익이 3.3% 감소할 전망이다. 삼성전자보다 반도체 비중이 높은 SK하이닉스는 D램 가격 상승 혜택으로 전년 대비 142.5% 늘어난 1조5460억원의 영업이익을 거둘 것으로 전망된다. 최도연 신한금융투자 연구원은 “D램 가격 상승 사이클은 이미 확인되고 있고, 3분기부터 본격적으로 실적이 개선될 것”이라고 말했다.

전범진 기자 forward@hankyung.com

-

1

코스피지수가 19일 2.25% 오른 1980.61에 거래를 마쳤다. 미국 생명공학기업 모더나가 코로나19 백신 개발에 한발 다가섰다는 소식에 글로벌 증시가 동반 급등했다. 사진은 서울 을지로 하나은행 본점 딜링룸. ...

-

2

현대자동차의 신형 싼타페 하이브리드 모델의 국내 출시가 내년 이후로 미뤄졌다. 현대·기아자동차의 중형 스포츠유틸리티(SUV)용 하이브리드 엔진이 정부 에너지소비효율 기준을 충족하지 못했기 때문이다. 19...

-

3

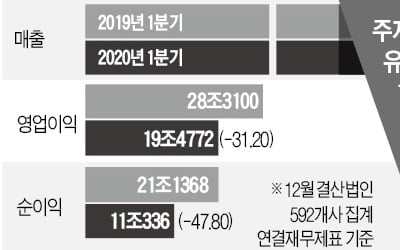

상장사 1분기 영업익 30% 급감…예고된 '실적 쇼크'

유가증권시장 상장사의 올 1분기 영업이익이 국제회계기준(IFRS)을 도입한 2012년 이후 처음으로 20조원 아래로 떨어졌다. 지난해 1분기에 반도체 실적 악화로 전년 동기 대비 크게 줄어든 상황에서 다시 한 번 감...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)