신종 코로나바이러스 감염증(코로나19) 사태가 길어지면서 서민들의 삶이 팍팍해지고 있다. 일시적으로 생계가 어려워져 보험 해약을 고민하는 소비자도 늘고 있다.

하지만 보험상품은 중간에 깨면 손해가 크다. 해지환급금이 납입금액보다 적을 수 있고, 향후 같은 상품 재가입이 불가능할 수도 있다. 업계 전문가들은 “보험료 납입 부담을 덜면서 계약을 유지할 수 있는 각종 제도를 우선 활용하는 것이 바람직하다”고 조언한다.

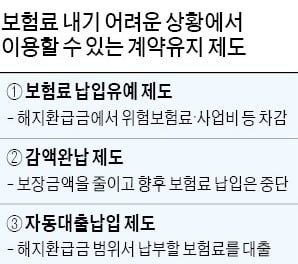

보험업계는 가입한 상품의 특성과 가계 상황을 고려해 업체들이 제공하는 다양한 계약 유지관리 제도를 이용할 것을 권했다. 대표적인 것이 보험료 납입 유예다. 일정 기간 돈을 내지 않아도 기존에 쌓인 해지환급금에서 보험료 등을 차감해 계약을 유지하는 방식이다. 보장 범위를 줄여 보험료를 낮추는 방법도 있다. 감액, 감액 완납, 연장 정기보험 제도 등을 활용하면 보험금이나 보험 기간을 줄이는 대신 보험료 납부 부담을 크게 덜 수 있다.

매월 보험료에 해당하는 금액을 보험계약 대출금으로 처리하고, 이를 자동 납입해 계약을 유지하는 자동대출납입 제도도 있다. 다만 원금과 이자를 갚아야 하기 때문에 장기간 이용은 적절하지 않다는 게 보험업계 설명이다. 가입한 보험상품에 중도인출 기능이 있는지 확인해 보는 것도 필요하다. 일정 한도 내에서 그동안 쌓은 적립금의 일부를 먼저 찾아 쓸 수 있는 기능이다.

보험업계 관계자는 “보험 기간 중 피보험자에게 계약상 질병이나 재해가 발생하면 보험료 납입이 면제되고, 재해 등으로 경제적 어려움에 처한 경우 최대 6개월간 보험료를 내지 않아도 계약 유지가 가능하다”고 설명했다. 보험사들은 코로나19로 수입이 줄어든 가입자에게도 보험료 납입을 미뤄주고 있다. 세부 기준은 업체마다 다르기 때문에 보험사에 확인해야 한다.