'파죽지세' 네이버·카카오…실적·목표주가 줄줄이 상향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

언택트 테마 효과 뛰어넘어

2분기도 어닝서프라이즈 예고

"高성장 매력 넘쳐 상승 여력"

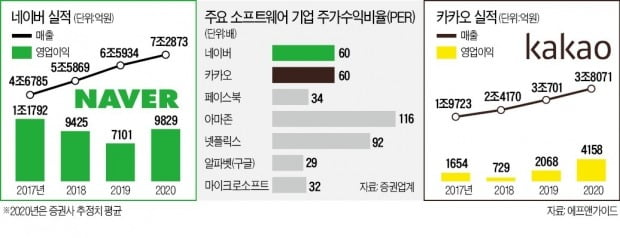

26일 에프앤가이드에 따르면 주요 증권사는 네이버와 카카오의 목표주가를 한 달 전보다 각각 4.5%, 16.2% 상향 조정했다. 증권사 추정치 평균은 네이버가 24만2318원, 카카오가 25만1391원으로 집계됐다. 증권사에 따라 목표주가를 30만원 이상까지 책정한 곳도 나오고 있다. 이베스트투자증권은 카카오의 목표주가를 30만원으로 높였다. 미래에셋대우는 네이버의 적정 주가를 33만원까지 내다보며 시총 2위에 올라설 것으로 전망했다. 이날 네이버와 카카오는 각각 23만9000원, 27만원에 마감했다.

시총 순위도 갈아치우고 있다. 카카오는 올 들어 주가가 60% 넘게 오르며 현대차에 이어 LG생활건강까지 제치고 8위(우선주 제외)에 이름을 올렸다. 네이버도 최근 한 달간 20% 가까이 주가가 뛰어 삼성전자, SK하이닉스, 삼성바이오로직스에 이어 시총 4위 자리를 굳히고 있다.

네이버와 카카오는 코로나19로 언택트산업 부상 효과를 톡톡히 본 종목이다. 그러나 이들 종목 주가가 연일 오르는 것은 단순히 언택트 테마 영향만은 아니다. 실적이 뒷받침해주고 있다. 카카오의 1분기 매출은 8684억원, 영업이익은 882억원으로 역대 최대 분기 실적이다. 네이버도 지난 1분기 영업이익이 2215억원으로 지난해 같은 기간 대비 7.4% 증가했다. 매출도 1조7321억원으로 14.6% 늘었다.

증권업계에서는 2분기와 하반기에도 이들 기업의 어닝서프라이즈를 예상하고 있다. 김창권 미래에셋대우 연구원은 네이버에 대해 “최근 주가가 급등했지만 하반기 실적 전망치 역시 높아졌다”며 “전자상거래 성장세와 네이버웹툰의 글로벌 비즈니스 흑자 전환, 네이버파이낸셜을 통한 금융사업 본격화, 스마트채널 출시로 광고 매출 서프라이즈 기대 등이 맞물려 큰 폭의 수익 개선이 예상된다”고 말했다. 카카오 역시 하반기 성장동력을 높게 평가받고 있다. 성종화 이베스트투자증권 연구원은 “페이, 뱅크, 페이지, 커머스 등 비즈니스가 모두 우호적인 환경 속에서 손익이 가파르게 개선될 것으로 보인다”고 했다.

‘기술+성장주’ 쏠림…세계적 흐름

네이버와 카카오 주가가 쉼 없이 뜀박질했기 때문에 ‘오를 만큼 올랐다’는 평가도 있다. 카카오와 네이버의 올해 예상 순익 기준 주가수익비율(PER)은 60배를 웃돈다. 증권사가 내놓는 목표주가가 실제 주가가 오를 때 상향 조정하는 사례가 많아 곧이곧대로 받아들이기 힘들다는 지적도 있다. 주가에 후행하는 성격이 강하다는 얘기다.

그러나 기술력을 갖춘 소수 종목이 급등하는 주식시장 모습이 현재 한국시장에서만 나타나는 것은 아니며, 세계적인 흐름이기 때문에 상승 여력이 충분하다는 분석도 나온다. 기술 중심 대장주 쏠림 현상은 1960~1970년대 미국에서도 나타났다. 당시 미국 기관투자가들이 선호한 대형 성장형 우량주로 꼽히는 50개 종목, 일명 ‘니프티50’는 미국 증권시장을 주도했다. 이은택 KB증권 연구원은 “1960년대 냉전시대에도 세계화가 멈추면서 몇몇 소수 기업의 기술이 성장 주도권을 쥐고 주가가 뛰었다”며 “최근에도 코로나19와 미·중 무역분쟁 리스크로 교역이 둔화되는 냉전 때와 비슷한 흐름이 나타나고 있어 전반적인 성장보다는 막강한 플랫폼을 갖춘 소수 종목이 절대적 우위를 점하기 좋은 여건”이라고 말했다.

설지연 기자 sjy@hankyung.com

ADVERTISEMENT

-

1

"네이버, 과징금 267억 철퇴 맞은 날 '주어' 빠진 뉴스토픽"

네이버가 알고리즘 조작 논란으로 신뢰성이 흔들리고 있다. 최근 쇼핑·동영상 서비스 검색결과 조작으로 공정거래위원회로부터 제재 결정을 받아든 가운데 일부 전문가들은 뉴스 서비스에서도 알고리즘 개입 정황이 ...

-

2

조성욱 공정거래위원회 위원장이 구글의 ‘모든 앱 결제에 30% 수수료 부과’ 방침에 대해 “공정거래법 위반에 해당하는지 살펴보고 있으며 조만간 조치 여부를 결정할 것”이라고...

-

3

풀세트 클럽 63만원…골프용품 시장 뒤흔드는 '초저가 공습'

30대 회사원 오경락 씨는 인터넷으로 국내 한 골프용품사의 골프공을 구입했다. 150개들이 한 박스가 16만원. 공 1개당 1066원꼴이다. 그는 “골프 초보라 한 번 나가면 공을 20개씩 잃어버리는데 굳...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)