자영업 대출 쏠림에…중소 저축銀 연체율↑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자영업 대출 비중 70% 넘어

1분기 순익 급감 저축銀 속출

하반기에 충격 본격화 우려

덜어내도 쌓이는 부실채권

27일 저축은행중앙회에 따르면 부산 솔브레인저축은행(자산 규모 2090억원)의 1분기 순이익은 1억7044만원으로 지난해 같은 기간(4억2633만원)보다 60% 감소했다. 인천·경기를 영업구역으로 둔 인성저축은행의 순이익도 지난해보다 81% 감소했다. 지난해 1분기 5억7428만원의 순이익을 냈던 안국저축은행은 올 1분기 6억7855만원의 순손실을 기록하면서 적자로 전환했다.

선방한 중소 저축은행도 적지 않다. 대구 유니온저축은행의 순이익은 6억9400만원에서 19억1800만원으로 세 배가량 늘었다. 충북 한성저축은행은 지난해 1분기 4685만원에서 올해 10억1300만원으로 20배 이상 순이익이 급증했다. 이들 저축은행은 건설업과 PF 대출 등 고수익 사업에 자금을 집중한 것이 주효했다는 분석이다. 업계 관계자는 “PF 대출이 몰린 주택 분양시장은 코로나19로 인한 타격이 크지 않아 수익을 낼 수 있었던 것”이라고 설명했다.

중기·자영업자 대출이 문제

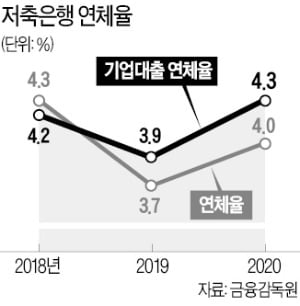

전문가들은 중소기업·자영업자 대출에 주목하고 있다. 저축은행 총 여신의 70% 이상이 중소기업과 자영업자에게 집중돼 있어서다. 자영업자 중에서도 숙박·음식점업이나 도·소매업에 몰린 자금이 적지 않다. 김경무 한국기업평가 금융1실장은 “코로나19로 가장 먼저 타격을 입은 것이 자영업자”라며 “저축은행의 영업 특성상 자영업자에게 대출이 몰려 있어 올 하반기 타격이 우려된다”고 말했다.

실물경기가 계속 위축되면 PF 대출이 몰린 주택 분양시장도 영향을 받을 수 있다는 지적이 나온다. 장근혁 자본시장연구원 연구위원은 “코로나19 여파가 주택 분양시장까지 번질 것을 감안해 시공사에 대한 리스크 관리가 중요한 시점”이라고 말했다.

이미 중소 저축은행은 부동산 관련 대출에 적지 않은 부담을 지고 있다. 신용대출 위주인 상위 10개 저축은행을 제외하면 지난해 6월 기준으로 부동산 관련 대출 비중이 39%에 달한다. 당국이 정한 대출 비중 한도는 50%다. 일부 저축은행은 당국이 정한 PF 대출 신용공여한도(20%)를 넘기도 했다.

박진우 기자 jwp@hankyung.com

-

1

기준금리가 사상 최저치로 내려간 여파로 은행의 예금과 대출 금리가 사상 최저치를 기록했다. 대부분의 대출금리가 떨어졌지만 주택담보대출 금리는 오름세를 보였다. 한국은행이 27일 발표한 '2020년 4월중 금융...

-

2

SK텔레콤은 현대캐피탈과 손잡고 자사 온라인 쇼핑몰 11번가에 입점한 중소 판매자(셀러)를 대상으로 ‘11번가 이커머스 팩토링’이란 이름의 대출상품을 내놓는다고 19일 밝혔다. SK텔레콤은 신용...

-

3

위험관리 시급한데 정부 "대출 늘려라"…은행 '코로나 딜레마'

“리스크 관리를 강화할 수도, 하지 않을 수도 없는 상황입니다.” 한 시중은행 관계자는 신종 코로나바이러스 감염증(코로나19) 사태 이후 대출 리스크 관리의 어려움에 대해 이같이 말했다. 앞으로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)