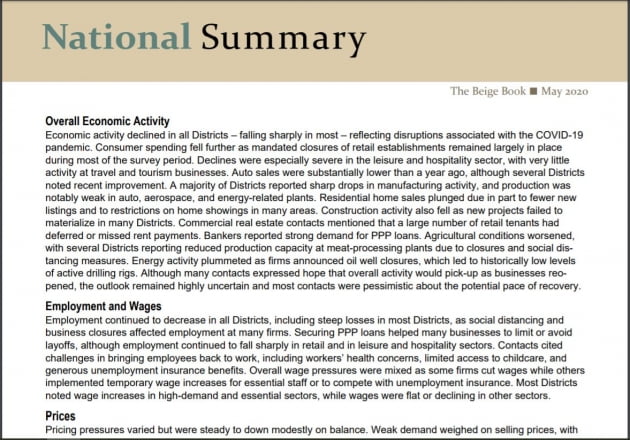

27일(현지시간) 미 중앙은행(Fed)이 공개한 경기평가보고서 베이지북(5월호)의 첫 줄 내용입니다.

지난 4월부터 5월18일까지의 미 경제활동을 조사한 이번 베이지북의 기술 내용은 매우 비관적이었습니다. 일부에서 베이지북이 아니라 우울한 '블루' 북이었다는 말까지 나왔습니다.

Fed는 "많은 기업은 경제가 재개되면서 전반적 경제 활동이 회복될 것이란 희망을 표명했지만, 전망은 매우 불확실하게 유지되고 있다. 대부분의 기업은 잠재적 회복 속도에 대해 비관적이었다"고 밝혔습니다.

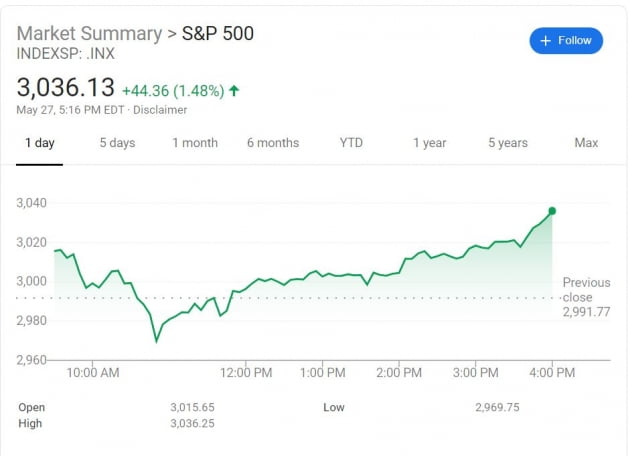

베이지북이 발표된 오후 2시 스탠더드앤드푸어스(S&P) 500 지수는 3000을 간신히 넘은 수준이었습니다. 하지만 이후 상승폭을 키워 3036.13에 마감됐습니다. 다우도 2만5000선을 넘었습니다.

두 지수 모두 두터운 저항선을 뚫고 3월 초 이후 처음으로 각각 3000, 2만5000선에 안착했습니다.

그는 암울한 경제 상황과 달리 증시가 급등한 데 대해 "문제는 유동성이야, 바보야"라고 말했습니다. 빌 클린턴 전 대통령이 지난 1992년 대선에서 승리할 때 내걸었던 슬로건 "문제는 경제야, 바보야"(It's the economy, stupid)를 빗댄 겁니다.

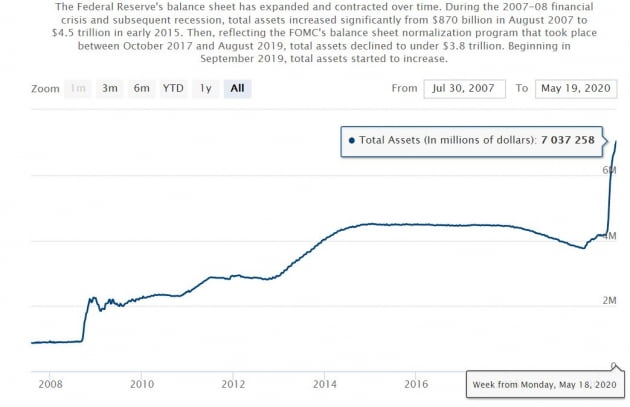

실제 Fed의 자산은 지난 19일자로 7조달러를 넘어섰습니다. 지난 3월2일 4조2415억달러였던 것에 비하면 두 달 보름새에 2조8000억달러가 증가했습니다. 하루 평균 380억달러씩 쏟아낸 수준입니다.

월가 관계자는 "미 재무부는 3차 부양법에 포함된 4540억달러를 Fed에 출자했고, Fed는 이를 자본금삼아 이 돈의 열 배까지 자산을 매입하는 10여개 특별자산매입기구를 만들었다"면서 "이는 결국 4조달러에 달하는 유동성을 시장에 투입한 것"이라고 말했습니다. Fed가 설립한 프라이머리딜러자산매입기구 등 10여개 기구와 메인스트리트대출 프로그램을 통해 현재까지 2조달러 이상이 풀린 것으로 집계되고 있습니다.

경제가 더 악화될 경우 2조달러 이상이 금세 더 풀릴 수 있는 겁니다.

여기에 미 의회는 추가 부양책을 짜고 있습니다. 추가 부양에 미온적이던 공화당의 미치 맥코널 상원 원내대표도 어제 "추가 부양책이 필요할 수 있다"고 말했습니다.

통계를 보면 Fed를 통해 풀리는 돈 외에 미국인들에게 나눠준 1인당 1200달러도 상당액이 주식시장으로 유입되고 있는 것으로 나타나고 있습니다.

이런 엄청난 유동성이 경제 상황과 증시의 괴리를 만들고 있는 겁니다.

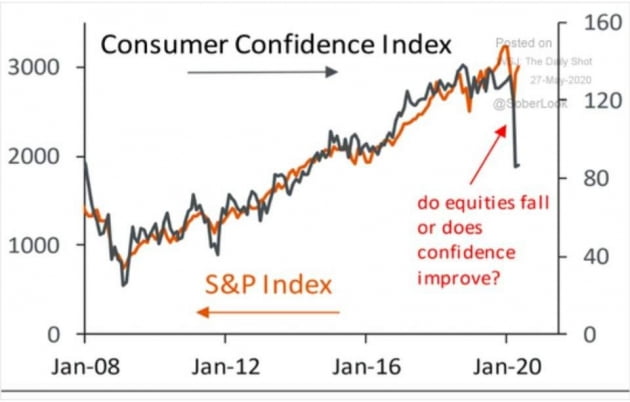

그동안 S&P500 지수는 소비자신뢰지수와 움직임을 같이해왔습니다. 거의 똑같이 움직였던 두 지수는 지난 3월 말부터는 완전히 정반대로 움직이고 있습니다. 유동성 때문입니다.

하지만 지금은 위기 시작과 함께 미국, 일본, 유럽뿐 아니라 세계가 QE를 통해 돈을 찍어내고 있습니다. 윌슨 전략가는 "세계적으로 조율된 QE로 인해 화폐 공급량이 순식간에 급증했다"며 "이는 자산 시장뿐 아니라 실물경제에도 흘러들어가기 때문에 경기 회복에도 낙관적"이라고 설명했습니다.

비관론자인 스콧 미너드 구겐하임파트너스의 최고투자책임자(CIO)는 이날 미 증시 급증을 설명하는 설이 두 가지가 있다고 언급했습니다.

첫번째는 미 경제가 예상보다 빨리 ‘V’자로 반등할 것이란 가정입니다. 하지만 V자 반등을 주장하는 이는 많지 않습니다. 조금씩 나타나는 반등 조짐도 작년 4분기에 비하면 매우 미미합니다. 이날 골드만삭스도 실업률이 떨어져도 내년말 8%에 달할 것으로 내다봤습니다. 고용과 소비가 살아나는데 시간이 걸릴 수 밖에 없다는 겁니다.

두번째 설이 바로 Fed가 공급한 막대한 유동성이 자산 버블을 만들고 있다는 것이죠.

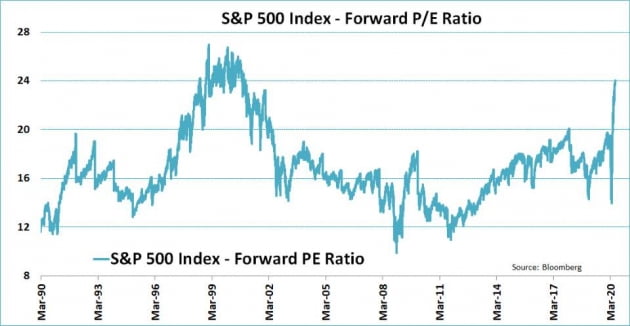

유동성은 지난 1분기 미국 기업들의 이익이 13% 줄어들고, 2분기 -43%, 3분기 -25% 감소할 것(팩트셋)으로 추정되는 가운데 주식이 지속적으로 급등하는 걸 설명할 수 있는 유일한 요인입니다.

현재 주가수익비율(PER)은 24배에 육박하고 있습니다.

이런 유동성 기반 랠리는 언제까지 계속될까요?

제롬 파월 Fed 의장은 "경기가 회복될 때까지 모든 도구를 쓰겠다"고 공언하고 있습니다. 당분간 경기가 예상보다 좋으면 좋기 때문에, 예상보다 나쁘면 Fed의 유동성 투입 기대 덕분에 계속 오를 수 있는 환경입니다.

Fed의 막대한 돈풀기의 유일한 위험은 인플레이션입니다.

경기가 회복되고 풀어놓은 돈이 돌기 시작하면 인플레가 생길 겁니다. 인플레가 2%를 넘고 3%를 돌파하면 Fed는 돈을 거두기 시작할 수 밖에 없을 겁니다. 그렇다면 지난 2013년 5월 벤 버냉키 전 Fed 의장의 발언으로 시작됐던 '테이퍼링 충격'이 재현될 가능성이 있습니다.

월가 관계자는 "지금은 수요 부족으로 인한 디플레이션이 우려되는 상황"이라며 "인플레는 경기가 회복되는 2~3년 뒤부터 조금씩 우려가 커질 것"이라고 말했습니다.

그는 "웃기는 얘기지만 지금 같은 상황이라면 시장에 있어 큰 위험은 지나치게 빠른 경기 회복일 수도 있겠다"며 웃었습니다.

![[김현석의 월스트리트나우] "미·중 무역합의 잊으라"는 배넌…트럼프는?](https://img.hankyung.com/photo/202005/01.22722310.3.jpg)