수도권 공장 규제는 놔둔 채…해외 나간 기업에 "돌아오라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원격의료·법인세 인하 등

경제계 규제개혁 요구는 외면

▶본지 5월 13일자 A1, 3면 참조

기업 투자 세액공제 개편했지만

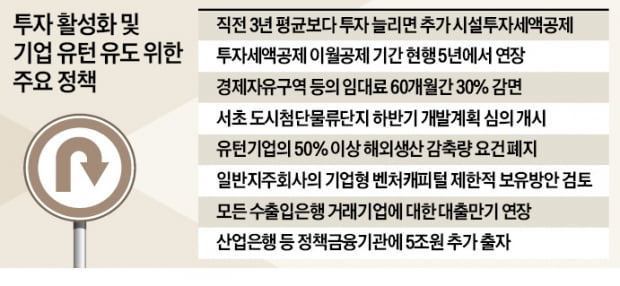

정부는 기업 투자와 관련해 복잡한 세액공제 제도를 손봤다. 9개 항목으로 돼 있는 특정 시설투자 세액공제를 하나로 통합했다. 항목별로 칸막이 방식으로 돼 있어 기업들이 투자를 해도 세액공제를 받기 힘든 점을 개선하려는 취지다. 기업 규모별로 나뉘어 있는 세액공제 체계도 단순화하기로 했다. 가령 기업별로 생산성 향상시설 투자를 할 때 세액공제율은 대기업 1%, 중견기업 3%, 중소기업 7%인데 이를 좀더 간단하게 고치겠다는 얘기다.

이 때문에 일각에선 경제계가 줄기차게 요구해왔던 ‘임시투자세액공제’ 제도가 사실상 부활한 것이라는 말이 나온다. 임시투자세액공제는 일정한 기간 내 벌어진 투자에 대해선 투자액의 일정 비율(예 5%, 7%)을 세액공제해주는 제도다. 1982년 도입 이후 폐지와 부활을 거듭하다가 2011년을 끝으로 사라졌다.

기업들은 이번 대책에 구체적인 공제율이 들어갈 것으로 기대했지만 정부는 다음달 발표할 세법 개정안에 담기로 했다. 홍성일 한국경제연구원 경제정책팀장은 “투자세액공제만 합쳐놓고 어떻게 하겠다는 구체적인 청사진이 없다”며 “위기일수록 기업들의 연구개발(R&D) 투자를 늘리기 위해 R&D 세액공제를 늘려줘야 하는데 이번 대책에선 제외됐다”고 말했다.

그러나 기업들이 요구해온 공장총량제를 비롯한 수도권 입지규제 완화는 이번 대책에서 제외됐다. 공장총량제는 수도권에 3년 단위로 일정한 면적을 정해 이 범위 안에서만 대규모 공장의 신·증설을 허용하는 규제다. 이로 인해 기업들은 공장 시설을 새로 짓거나 확장할 때 대부분 수도권 외부에 지어야 한다.

정부는 대기업의 벤처투자 규제 완화를 추진한다. 대기업 지주회사가 기업형 벤처캐피털(CVC)을 제한적으로 보유할 수 있도록 하는 방안을 검토 중이다. 그동안 금산분리 원칙에 따라 대기업은 금융업에 해당하는 벤처캐피털을 보유할 수 없었다. 이 규제를 풀면 대기업이 CVC를 통해 자금을 벤처 투자에 투입할 수 있다. 벤처지주회사 설립 요건도 자산 5000억원에서 300억원으로 완화한다.

하지만 투자활성화 이외 구체적 규제 완화 계획에 대한 언급은 거의 없었다. 이준기 연세대 정보대학원 교수는 “정부가 아무리 재정 투자를 늘려도 규제개혁을 제대로 하지 않으면 기업 투자 증가나 산업 활성화로 이어지지 않을 것”이라고 내다봤다.

정인설/서민준 기자 surisuri@hankyung.com

-

1

인천 종교 모임서 26명 확진…마스크 안쓰는 등 기본 방역 수칙 어겨

인천에서 열린 개척교회 모임 예배에서 신종 코로나바이러스 감염증(코로나19) 확진자가 꾸준히 늘고 있다. 1일 인천시 등에 따르면 인천 부평구 모 교회 목사인 A(57·여·인천 209번 확진...

-

2

연극 8000원·영화 6000원 할인…1684억원 소비쿠폰 뿌린다

정부가 신종 코로나바이러스 감염증(코로나19)으로 인한 경제 위기를 극복하기 위해 내수 살리기에 나서기로 했다. 피해업종에서 사용 가능한 소비쿠폰을 지급하고 승용차 개별소비세 인하를 연장하는 등 소비 진작 방안을 1...

-

3

신세계그룹이 제주시 내에 추진하던 대규모 시내면세점 출점을 잠정 중단하기로 했다. 신세계 그룹 관계자는 1일 "제주에 사업을 진행하겠다는 의지는 변함이 없지만, 신종 코로나바이러스 감염증(코로나19) 사태로 정부의 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)