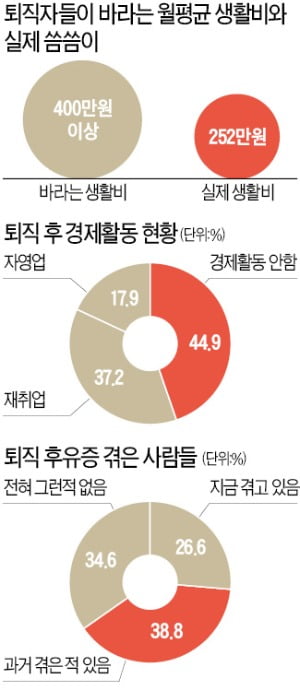

‘지천명(知天命·50세)’이 되기도 전에 퇴직을 한다. 퇴직자의 65%는 ‘마음의 병’을 앓는다. 한 달에 400만~500만원쯤 있다면 여유 있는 삶을 누릴 수 있다고 생각하지만 실제 생활비는 252만원뿐. 최근 하나금융이 ‘대한민국 퇴직자들이 사는 법’ 보고서를 통해 드러낸 우리 사회 퇴직자들의 평균적인 모습이다.

하나금융 100세 행복연구센터는 지난해 11월부터 두 달간 수도권과 5대 광역시에 사는 50~64세 퇴직자 1000명을 대상으로 설문 및 면접 조사를 벌였다. 보고서에 따르면 퇴직은 ‘여유있는 노후의 시작’이 아니었다. 노후준비를 제대로 하지 못하면 또다른 생존 경쟁에 내몰릴 수밖에 없다는 게 보고서의 결론이다.

조사 대상자의 평균 퇴직 연령은 49.5세로 나타났다. 퇴직자 절반이 넘는 61%가 40대 후반과 50대 초반에 장기간 근속한 ‘주요 직장’에서 퇴직한 것으로 조사됐다. 40대 초반(40~44세)에 직장을 나온 사람도 11%나 됐다. 퇴직 후 국민연금 수령 시점(60~64세)까지 남은 기간을 의미하는 ‘소득 크레바스’ 기간이 평균 12년6개월이었다.

‘노후준비가 잘 돼 있다’고 답한 ‘金(금)퇴족(돈이 있는 은퇴자)’은 8%에 불과했다. 26%는 ‘보통 수준’, 66%가 ‘노후자금이 부족하다’고 답했다. 퇴직자의 월평균 생활비는 252만원이었다. 10명 중 6명(63%)꼴로 퇴직 전에 비해 생활비를 줄였다. 평균적으로 29% 줄였다. 퇴직자들은 월 생활비가 200만~300만원일 때 ‘남에게 아쉬운 소리를 하지 않으며 먹고사는 정도’라고 했다. 간간이 해외여행을 하는 등 ‘괜찮은 생활수준’을 위해 필요하다고 여기는 생활비는 월 400만~500만원이었다.

수입이 모자란 퇴직자들은 다시 생업전선에 뛰어들었다. 퇴직자 10명 가운데 재취업에 성공한 사람이 4명꼴(37%), 자영업을 시작한 사람이 2명꼴(18%)로 나타났다. 경제생활을 하지 않는 나머지(45%) 중에서도 65%가 구직 중이거나, 창업 및 취업 계획이 있는 것으로 조사됐다.

응답자의 65%는 퇴직 이후에 감정 기복이 심하고, 정체성에 혼란을 겪는 ‘퇴직 후유증’을 겪은 것으로 나타났다.

그렇다면 노후준비가 잘돼 있는 8% ‘금퇴족’에겐 어떤 비결이 있을까. 조사결과 이들은 퇴직연금과 연금저축 등에 비교적 일찍 가입했다. 28%는 30대 초반에, 46%는 40대에 퇴직연금에 가입한 것으로 나타났다. 일반 퇴직자보다 조기 가입률이 10~20%포인트가량 높았다는 설명이다.

금퇴족 4명 중 1명(26%)은 25세 이전부터 주식·펀드·파생상품 등으로도 노후자금을 운용한 경험이 있다. 재테크에 빠른 관심을 보였던 게 ‘풍족한 노후’로 돌아온 셈이다.

‘금퇴족’은 주택 보유비율이 93%에 달했다. 50대 평균 주택보유비율(62%)과 60세 이상의 주택보유비율(66.7%)보다 훨씬 높았다. 주택연금 등으로 모자란 노후자금을 채우기에 좋은 환경이라는 의미다. 이들 중 절반 가까운 46%는 35세가 되기 전에 첫 주택을 마련한 것으로 나타났다. 조용준 하나금융경영연구소 100년 행복연구센터장은 “부동산 자산관리에 성공하고, 일찌감치 재테크에 관심을 기울여야 금퇴족이 될 수 있다”며 “노후자금 관리부터 자녀결혼, 간병과 상속 등까지 대비하려면 퇴직 이후의 자산관리가 더 절실하다”고 강조했다.