금리 0%시대…'갈 곳 없는 돈' 한달 새 18조원 폭증

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

언제든 쓸 수 있게 '현금으로'

정기예금은 전월 대비 6兆 줄어

"대기업·가계대출 증가세는 주춤

추세전환 여부 더 지켜봐야"

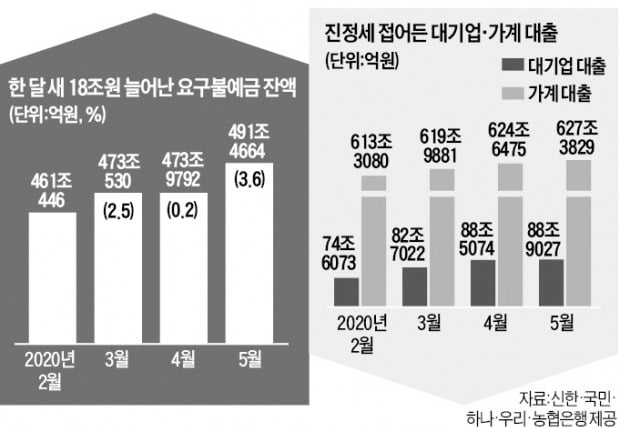

4일 은행권에 따르면 지난 5월 말 기준 신한·국민·하나·우리·농협 등 5대 은행의 요구불예금 잔액은 491조4664억원으로 집계됐다. 전월 대비 17조5000억원 늘어났다. 1월 말(436조3608억원)과 비교하면 넉 달 새 55조원 증가했다. 반면 정기예금 잔액은 같은 기간 크게 줄었다. 5대 은행의 지난달 말 정기예금 잔액은 643조7699억원으로 전월 말(649조6198억원) 대비 6조원가량 증발했다.

요구불예금이 단기간에 이같이 급증한 것은 이례적이다. 1년 전인 작년 5월 말 잔액(403조895억원)은 전월보다 1조원 줄었다. 4월 말에도 전월 대비 6300억원 느는 데 그쳤다.

요구불예금 금리는 연 0.1%대로 이자를 사실상 주지 않는다. 대신 일정 기간 돈을 묶어놔야 하는 정기예금과 달리 필요할 때 언제든 꺼내 쓸 수 있다. 시중은행 관계자는 “시장 변동성이 워낙 크다 보니 어디에 투자할지 몰라 관망하는 대기자금이 많다”며 “해외에 투자하거나 달러를 사려는 기업 수요가 줄어든 것도 원인 중 하나”라고 말했다.

금리가 갈수록 떨어지는 것도 시중 자금이 요구불예금으로 향하는 요인이다. 5대 은행의 만기 1년짜리 정기예금 상품 금리는 연 0.7~0.95%에 불과하다. 금리가 연 1%대도 안 되는 상황에서 굳이 돈을 묶어둘 이유가 없다는 것이다. 한은은 올초 연 1.25%였던 기준금리를 지난달 28일 연 0.5%로 낮췄다. 6월 예금 금리는 더욱 떨어질 전망이다. 금융권 관계자는 “경기가 확실히 회복세로 돌아섰다는 신호가 나타나야 요구불예금에 쌓여 있는 자금이 증시 등 다른 투자처로 움직일 것”이라고 분석했다.

둔화된 대기업·가계 대출 수요

지난달 말 5대 은행의 대기업 대출 잔액은 88조9027억원으로 전월보다 0.4% 느는 데 그쳤다. 3, 4월에는 각각 전월 대비 9.8%, 6.6% 폭증했다. ‘일단 빌려놓고 보자’는 ‘급전 수요’는 진정됐다는 분석이다. 채권시장안정펀드 조성 등 정부의 시장 안정화 대책 이후 자금 사정이 나아진 대기업들이 대출을 줄이고 자체 조달 시장으로 방향을 틀고 있다는 얘기도 나온다. 기준금리 추가 인하로 조달 비용이 낮아질 것이라는 기대도 대출 수요를 가라앉힌 요인이다.

가계대출 증가세도 둔화됐다. 5대 은행의 지난달 말 가계대출 잔액은 627조3829억원으로 전월과 비슷한 수준을 유지했다. 3월과 4월에는 각각 전월 대비 1.1%, 0.7% 증가했다. 시중은행 관계자는 “코로나19 사태 이후 전반적으로 가계 소비가 줄어든 데다 긴급재난지원금까지 지급되면서 가계 대출 수요 증가세는 다소 잡힌 것 같다”고 말했다.

송영찬/김대훈 기자 0full@hankyung.com

-

1

문대통령 "의료물품 협력"…스페인국왕 "韓대응력 세계서 회자"

코로나 대응협력 논의…펠리페 6세, 문대통령 국빈방문 요청 문재인 대통령은 4일 오후 펠리페 6세 스페인 국왕과 45분간 통화하며 신종 코로나바이러스 감염증(코로나19) 대응 협력방안을 논의했다. 펠리페...

-

2

안양시 "'확진자 들른 식당 갔다'는 37번 확진자 진술은 거짓" 보건당국이 밝힌 확진자 동선 안내문자 보고 '해당 장소 갔었다' 허위 신고 무료로 코로나19 검사를 받기 위해 보건당국이...

-

3

AXA 콜센터·삼성화재 각 2명 추가 확진…집단감염 재발 우려

AXA손보 종로센터서 가족 포함 감염자 총 7명 삼성화재 역삼동 지점 확진자 총 3명 AXA손해보험 콜센터 직원 2명이 추가로 신종 코로나바이러스 감염증(코로나19)에 감염된 것으로 확인돼 보험사 전화영업 현장의 집...