혜택을 비교해가며 카드를 골라 쓴다는 ‘체리피커(혜택만 빼먹는 사람)’도 많다는데 여간 귀찮은 일이 아니다. 이들에게는 어디에 쌓이는 줄도 모르고 지나가는 카드사 포인트나 비행기 탈 일도 없어 ‘그림의 떡’ 같은 항공사 마일리지나 쓸모 없어보이기는 마찬가지다.

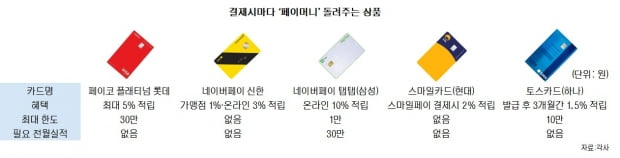

‘페이코 플래티넘 롯데카드’가 대표적이다. 이 카드는 결제액의 최대 5%가 한도 없이 페이코 포인트로 적립된다. 전국 편의점·카페 등 18만개의 페이코 자체 가맹점에서 페이코 앱으로 결제하면 5%, 일반 카드 가맹점에서 결제시 1%가 적립된다. 연회비는 9000원이지만 월 적립한도는 30만 포인트에 달한다. 페이코 앱은 바코드 결제 외에도 삼성페이로 바로 연동해 쓸 수 있어 사용처의 폭도 넓다.

대표적인 간편결제 상업자표시카드(PLCC) ‘히트상품’들도 혜택이 좋다. 이베이코리아가 현대카드와 손잡고 내놓은 ‘스마일카드’는 전월실적과 적립한도와 관계없이 스마일페이로 결제하면 2%가 적립된다. 플라스틱 카드로 결제해도 1%가 적립된다. 평소에 지마켓과 옥션 등 이베이코리아가 운영하는 쇼핑몰을 자주 이용하는 사람이라면 더할 나위없이 좋다.

토스와 하나카드의 합작품인 ‘토스카드’는 발급 후 3개월 간 전월실적이 50만원 미만일 경우 결제액의 1.5%, 100만원 이상일 경우 3%를 ‘토스머니’로 적립해준다.

페이카드를 고를 때도 여느 다른 카드를 고를 때와 마찬가지로 월 적립한도를 잘 살펴볼 필요가 있다. 적립 한도는 적립률 만큼이나 중요하다. ‘카카오페이 신한카드’는 카카오페이 앱에 카드를 등록해 결제하면 금액의 20%를 할인해준다. 할인폭은 크지만 전월실적 30만원 이상 60만원 미만일 경우 할인한도가 1만원에 불과하다.

삼성카드의 ‘네이버페이 탭탭’도 마찬가지다. 온라인 네이버페이 결제시 결제액의 10%를 적립해주지만 전월실적이 30만원 이상일 경우 월 1만 포인트라는 적립 한도가 있다. 네이버쇼핑을 많이 쓴다면 월 적립한도가 없는 ‘네이버페이 신한카드’는 살펴볼 만 하다. 기본으로 결제액의 1%, 온라인 가맹점에서 네이버페이 결제시에는 총 3%가 적립된다.

애당초 간편결제를 안 쓰고 지갑에서 카드를 꺼내 쓰는 ‘전통 방식’을 고수해왔다면 페이로 결제해야 혜택폭이 커지는 페이카드는 오히려 불편한 짐이 될 수도 있다.

하지만 간편결제를 즐겨 사용해왔다면? 어차피 매일 쓰던 페이 앱에 궁합이 잘 맞는 카드만 등록해서 사용하고 실시간으로 페이머니가 쌓이는 걸 볼 수 있다. 확인도, 사용도 쉽고 바로바로 현금처럼 쓸 수 있으니 ‘일석이조’다.

송영찬 기자 0full@hankyung.com

![5000달러 해외송금, 은행·카드·페이 중 답은?[금융실험실]](https://img.hankyung.com/photo/202006/01.22598056.3.jpg)