배당주는 수비형 포수…'방어 능력' 확인이 관건

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(3) 저금리 시대 배당주 투자

성장주와 적절히 배분해 투자

은퇴 가까울수록 배당주 비중↑

배당 거르지 않는 종목 찾아야

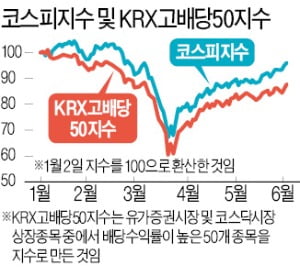

지금 투자자들은 A감독과 닮아 있다. A감독은 수비능력이 떨어져 불안하긴 해도 한 방이 있는 포수에 대한 미련을 버리지 못한다. 신종 코로나바이러스 감염증(코로나19) 사태 이전 수준을 거의 회복한 주식시장이 언제 고꾸라질지 모른다는 불안감에도 투자자들은 야구의 한 방 같은 수익률 좇기를 쉽게 멈출 수 없다. 이런 상황에서 수비형 포수 같은 배당주가 새로운 선택지로 떠오른 것이다. 배당주는 성숙한 대기업 주식인 경우가 많다. 성장세가 둔화돼 시세차익으로 자본이익을 노리기 어렵다. 그래서 배당주 투자는 공격보다 수비에 가깝다.

‘배당주 투자는 재미없다’는 게 일반적인 주식투자자의 반응이다. ‘월가의 영웅’ 피터 린치도 “고리타분하고 오래된 배당주 대신 공격적인 성장주를 선택하겠다”고 했다. 그러나 한편에선 ‘0%대 기준금리 시대’에 매년 꼬박꼬박 4~5% 배당이 나온다면 얼마나 대단하냐는 의견도 만만찮다. “나의 유일한 기쁨은 배당을 받는 일”이라는 ‘석유왕’ 존 록펠러의 말도 거론한다.

성장주냐, 배당주냐에 대해 0과 1 중에서 하나를 선택하는 디지털식 접근은 곤란하다. 자신의 전체 투자 포트폴리오에서 양쪽에 어느 정도 비중을 배분할지를 생각해야 한다. 저금리 상황을 감안한다면 예전에 비해 배당주 비중을 높이는 게 바람직하다.

시장 상황과 별개로 투자자의 연령에 따라 배당주 비중을 조정하는 것도 좋다. 여기서 인생을 프로야구 한 시즌으로 생각해보자. A감독은 시즌 개막 후부터 중반까지는 승수 쌓기를 위해 공격형 포수를 더 많이 기용하다가 시즌 막판 승률 지키기에 수비형 포수 활용 빈도를 늘리기로 했다. 젊은 투자자일수록 성장주 비중을 높게 유지하고 은퇴가 가까워질수록 배당주 투자를 늘려가는 방법을 활용하자.

배당주 투자에서 가장 중요한 것은 배당을 거르지 않을 종목 찾기다. 경기침체나 사업 부진으로 배당을 하지 않는다면 배당주 투자의 의미가 사라진다. 수비형 포수가 수비마저 못하는 셈이다. 오랫동안 배당 약속을 지켜왔다면 일단 신뢰할 수 있다. 하지만 과거는 과거일 뿐 그것만으론 부족하다. 배당정책을 명확히 밝힌 기업을 눈여겨봐야 한다. KT는 최근 순이익의 50%를 배당하겠다는 중기 배당정책을 발표해 주목을 끌었다. 시장에선 2014년 대규모 적자 후 발생한 배당정책 관련 불확실성이 사라졌다는 평가가 나왔다.

장경영 한경 생애설계센터장 longrun@hankyung.com

-

1

주택금융공사 서울동부지사, 왕십리역 KT&G코스모타워로 이전

한국주택금융공사는 오는 8일 서울동부지사를 서울 성동구 왕십리역 인근 KT&G코스모타워로 이전한다고 5일 밝혔다. 서울동부지사는 강동구 광진구 동대문구 성동구 중랑구 등 서울지역 5개 자치구와 경기 가평군 ...

-

2

네이버페이·토스, 소액 지급결제시스템 참여할 길 열린다

네이버페이 카카오페이 토스를 비롯한 핀테크(금융기술) 기업들이 소액 지급결제시스템에 참여할 길이 열릴 전망이다. 한국은행과 금융결제원은 앞으로 핀테크 기업을 비롯한 비금융기관들이 소액 지급결제시스템에 참가할 수 있도...

-

3

'깡통 스피커' 이젠 옛말…코로나에 훌쩍 큰 'AI 스피커'

"지니야, 롯데슈퍼에서 라면 사고 싶어" "3번 상품 담아줘" "지니야 결제해줘". 운동을 하고 집에 도착한 최미연 씨(60). 곧장 목소리로 직접 장을 본다. 60인치 TV 화면에는 '오후 1시 이후 배송예...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)