수익률 낮다고…변액보험, 덜컥 중도해지했다간 '낭패'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

일부 상품은 年1~3% 이율도 보증

만기까지 유지하는게 유리

'변액보험 펀드주치의' 활용

적합한 상품운용·방식 선택 가능

생명보험업계에서는 변액보험 수익률이 떨어져 중도해지를 고민할 때 몇 가지 사실을 먼저 따져보고 결정해야 한다고 조언한다. 생명보험협회 관계자는 “경제가 어려워지더라도 가입자가 납입한 보험료인 원금에서 손실이 발생할 우려가 없다는 점을 먼저 고려했으면 좋겠다”고 강조했다.

보험사들은 보험 가입 초기에 계약 유지를 위해 필요한 사업비를 많이 가져간다. 보험회사 운영에 필요한 사업비와 각종 수수료, 위험보험료 등을 먼저 차감하고 나머지 금액을 펀드에 넣어두는 식이다. 보험업계에 따르면 납입한 보험료의 원금에 도달하려면 7~10년 정도 걸릴 수 있다. 만약 가입 1년 또는 2년차에 보험을 깨면 납부한 보험료를 거의 돌려받지 못할 수도 있다. 생명보험사 관계자는 “보험을 깨지 않고 오래 유지하면 다른 금융상품보다 사업비 부담이 줄어들기 때문에 수익 확보에 유리하며 10년이 넘어가면 세제 혜택을 볼 수 있다”고 말했다. 보험은 처음 가입할 때 깊이 고민해서 선택하고 일단 가입했다면 만기까지 가져가는 게 가장 좋다.

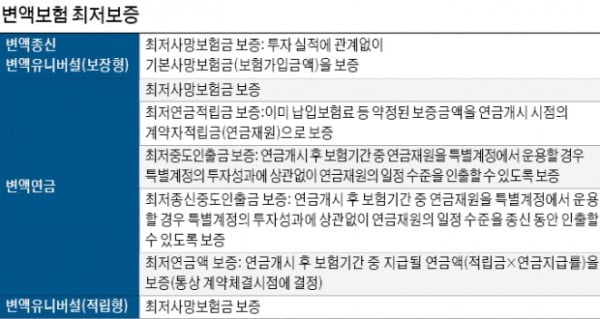

최저보증제도뿐만 아니라 일부 상품은 최소 연 1~3% 정도의 이율(기납입보험료에 단리를 적용)을 보증해주기도 해 기준금리 연 0%대의 초저금리 시대에는 짭짤한 재테크 수단으로 활용할 수도 있다.

○‘유니버설’은 보험료 입출금 가능

변액보험상품엔 크게 보장성과 저축성이 있다. 변액종신보험은 사망보험금을 타는 게 주요 목적인 보장성 상품이고 변액연금보험은 펀드 운용을 통해 안정적으로 노후를 대비하기 위한 저축성 상품이다. ‘유니버설’이라는 말이 붙어 있으면 보험료를 자유롭게 입출금할 수 있다. 변액종신보험 가운데엔 연금을 받는 방식(생활자금)으로 바꿀 수 있는 상품도 있는데 이 보험은 보장성이기 때문에 저축성 보험으로 알고 있으면 안 된다. 전환을 하면 종신보험의 보장기능이 없어지고 해약환급금을 기반으로 연금으로 전환되기 때문이다.

박종서 기자 cosmos@hankyung.com

-

1

일부 카드회사가 온라인 가맹점 결제에 자동응답시스템(ARS)을 도입하고 있다. 온라인 결제에 익숙하지 않은 고령층을 공략하기 위해서다. 업계에 따르면 KB국민카드는 지난달 28일부터 온라인 가맹점에 ARS 결제 서비...

-

2

2기 신도시가 인기다. 집값이 상승하고 신규 분양 단지의 청약경쟁률도 높게 나타나고 있다. 신도시 조성이 막바지인 곳은 교육과 편의시설이 대부분 갖춰져 있고 교통 여건도 크게 개선되고 있다. 2003년 지정된 2기 ...

-

3

"3기 신도시 청약 기다려요"…하남 전셋값 1억 이상 급등

청약 예비 대기자들이 3기 신도시 예정지 중 하나인 경기 하남시 전세시장에 몰리면서 전셋값이 큰 폭으로 오르고 있다. 지난해 과천 지식정보타운의 청약 자격을 갖추기 위해 전세 수요가 몰리면서 과천 전셋값이 폭등한 것...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)