코로나19로 우버, 그럽허브, 메이퇀뎬핑, 딜리버리히어로 등 음식 배달 서비스 기업이 주목받는 가운데 높은 점유율로 코로나19 이후 실적 개선이 기대되는 종목에 투자하라는 의견이 나왔다.

최보원 한화투자증권 연구원은 8일 보고서를 통해 음식 배달 서비스 업체 중 진출 지역에서 높은 점유율을 확보한 기업에 투자해야 한다는 의견을 냈다. 음식 배달 사업은 고객 주문 건수가 매출과 직결되고 공격적인 마케팅이 필요하기 때문에 점유율이 중요하다는 논리다. 이들 기업은 코로나19 이후 실적이 개선될 여지가 높고 수익구조를 다각화할 여지가 있다고 평가했다.

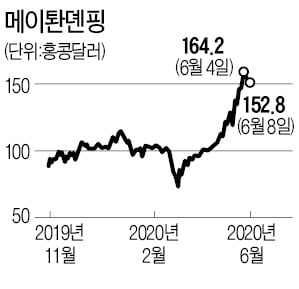

중국의 메이퇀뎬핑은 중국 온라인 음식 배달 시장 점유율 55%에 달한다. 지난달 22일 실적발표에서 코로나19로 1분기 매출이 전년 동기 대비 12.6% 감소했다고 발표했지만 주가는 이후 이달 8일까지 30% 이상 급등했다. 이달 4일에는 상장 후 최고가(164.2홍콩달러)를 찍기도 했다.

장기적 관점에서 실적 개선에 대한 기대가 반영됐다는 평가다. 세계 음식 배달 산업에서 매출 규모가 가장 큰 중국의 음식 배달서비스 보급률이 아직 28.4%에 불과해 시장 성장성이 높아서다. 이 기업은 음식사업을 넘어 여행 및 숙박사업도 영위하고 있다.

국내에서 배달통, 요기요에 이어 배달의민족과의 합병을 발표한 독일 기업 딜리버리히어로는 1분기 전년 동기 대비 92.7% 증가한 매출을 올렸다. 특히 아시아 지역의 주문건수는 전년 동기 대비 260.5% 증가했다. 최 연구원은 “딜리버리히어로는 북미, 중동, 유럽, 아시아에서 20개 이상의 현지 브랜드를 통해 시장지배력을 강화하고 있다”며 “식품 및 생필품 배달 사업인 퀵커머스(q-Commerce) 사업까지 진출했다”고 말했다. 실적 발표 이후 주가는 상승을 거듭해 지난달 22일에는 상장 후 최고가(90.74유로)를 찍었다.