증권사들이 삼성전자와 SK하이닉스 목표 주가를 줄줄이 상향 조정하고 있다. 달러 약세로 외국인 투자자들이 한국 증시로 돌아오면 가장 먼저 사들일 종목이 반도체라는 판단 때문이다. 우려와 달리 하반기 반도체 가격 조정이 크지 않을 것이라는 전망도 보태졌다. 서버 업체들의 투자는 주춤하지만 신종 코로나바이러스 감염증(코로나19)으로 급격히 위축됐던 모바일 시장이 살아날 것이라는 예상에 따른 것이다.

하반기 플레이스테이션5 등 콘솔 기기 신제품이 출시되면 새로운 반도체 수요도 창출될 것으로 보인다. 다시 ‘반도체의 시간’이 올 것인지가 시장의 관심으로 떠오르고 있다.

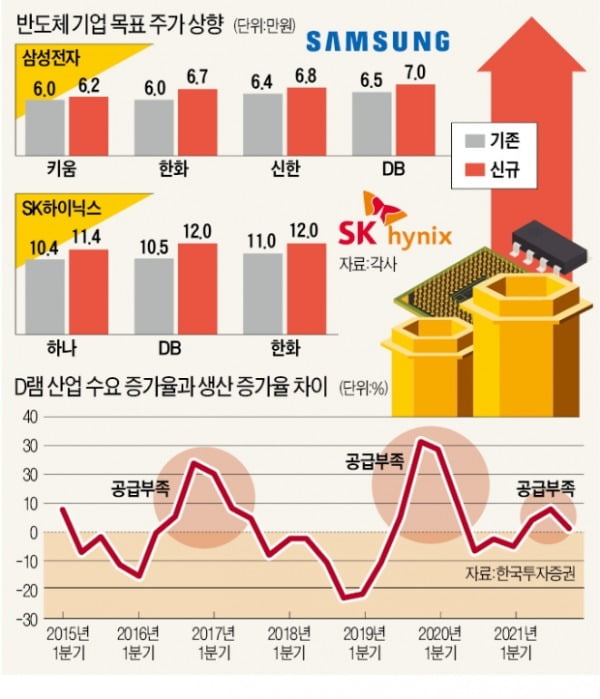

증권사 줄줄이 목표 주가 상향

외국인들의 최근 움직임은 엇갈린다. 최근 10일(거래일 기준) 동안 외국인은 삼성전자 주식 1315만 주를 순매수했다. SK하이닉스는 75만 주 순매도했다. 9일도 장 막판 외국인 매수세가 몰린 삼성전자는 1.09% 오른 5만5500원에 거래를 마쳤다. SK하이닉스는 외국인 순매도에 1.32% 내렸다.

외국인들의 거래 패턴과 관계없이 국내 증권사들은 두 회사 모두에 대해 낙관적 전망을 내놓고 있다. 이달 들어 키움증권, 한화투자증권, 신한금융투자, DB금융투자, KTB투자증권 등이 삼성전자 목표 주가를 상향 조정했다. 이들이 제시한 목표 주가는 6만2000~7만원 수준이다. 하나금융투자와 DB금융투자, 한화투자증권은 SK하이닉스 목표 주가를 각각 11만4000~12만원 수준으로 조정했다.

낙관적 전망의 근거는 새로운 반도체 수요가 계속 생겨나고 있다는 점이다. 반도체 수요처는 크게 서버, 모바일, PC로 나뉜다. 시대의 변화에 따라 반도체 시장의 ‘큰손’은 PC에서 모바일로, 그리고 서버로 변화했다. 상반기 코로나19에도 불구하고 반도체 업체들의 실적이 괜찮았던 이유는 서버 수요가 유지됐기 때문이다. 재택근무가 확산하면서 구글, 아마존, 마이크로소프트(MS), 페이스북 등이 서버 투자를 늘렸다.

서버용 D램을 둘러싼 신경전

문제는 하반기다. 서버 업체들이 투자를 망설이고 있기 때문이다. 글로벌 경기침체가 예상되는 만큼 투자 여력이 줄었다는 게 첫 번째 이유다. 반도체 업체와 서버 업체의 ‘신경전’도 반도체 시장의 변수다. 서버 업체는 시간을 끌면 가격을 끌어내릴 수 있을 것으로 보고 있다. 당장 7월 물량에 대한 계약도 이뤄지지 않은 것으로 알려졌다.

김선우 메리츠증권 연구원은 “공급자와 수요자 모두 계약을 미루고 있다”며 “ 하반기 모바일 수요가 살아나면 시간은 반도체 제조사 편이 될 것”이라고 내다봤다.

하반기에는 애플 아이폰12와 갤럭시 노트20 등이 출시될 예정이다. 삼성전자는 신제품 가격을 낮춰 판매 확대에 주력할 계획인 것으로 알려졌다. 메모리 반도체를 공급하는 입장에서는 호재다. 유종우 한국투자증권 연구원은 “모바일 D램 수요 회복은 서버 D램 구매자에게 자극을 줘 구매 시기를 앞당기는 효과가 있을 것”으로 내다봤다.

낸드 수요 5% 늘릴 게임기

‘포스트 코로나’ 시대에 게임기도 새로운 수요처로 떠올랐다. 하반기 소니의 플레이스테이션5와 MS의 엑스박스 시리즈 X가 출시되면 낸드 수요가 큰 폭으로 늘어날 전망이다. 도현우 NH투자증권 연구원은 “플레이스테이션5는 시리즈 최초로 하드디스크드라이브(HDD) 대신 솔리드스테이트드라이브(SSD)를 장착했다”며 “이 제품이 연간 2000만 대 팔린다고 가정하면 세계 연간 낸드플래시 수요는 5% 늘어나는 효과가 있다”고 분석했다.

하반기 낸드플래시 업황이 개선되면 SK하이닉스의 수혜가 기대된다. 김선우 연구원은 “SK하이닉스 낸드 부문은 100원어치를 팔면 48원은 손실을 보고 있는 상황”이라며 “하지만 낸드 수요가 회복되고, 공정 기술을 개선하면서 이르면 3분기 낸드 부문 흑자 전환이 기대된다”고 설명했다.

![[단독] "사복 경찰이 여자 집어던졌다"…서부지법 '아비규환'](https://img.hankyung.com/photo/202501/01.39234445.3.jpg)