LG전자, 소리없는 저력…긴 침묵 깨고 '상승랠리'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 최근 LG전자가 소리 없이 치고 올라오고 있다. 외국인과 기관이 순매수에 나서며 7만원 선을 회복했다. 코로나 충격에서 회복되는 속도도 가장 빠르다. 스마트폰(MC)을 제외한 가전 등 나머지 부문에서 높은 영업이익률을 거두고 있고, 연결대상 회사인 LG이노텍 실적도 좋아지고 있어 전망은 더욱 밝다는 게 전문가들의 의견이다.

LG전자는 10일 5.26%(3600원) 오른 7만100원에 거래를 마쳤다. LG전자가 7만을 넘은 것은 지난 1월 22일 이후 약 5개월 만이다. 최근 가파르게 올랐다. 지난 2일부터 7일(거래일 기준) 연속 상승 마감했다. 7일 연속 오른 것은 2018년 3월 이후 27개월 만이다.

LG전자 상승세는 외국인과 기관이 이끌었다. 7일간 외국인과 기관은 1200억원어치 주식을 사들였다. 반도체, 바이오, 정보기술(IT)에 밀려 상승세가 더딘 제조업체 가운데 가장 많은 관심을 받고 있다는 평가다. 회복 속도도 삼성전자에 비해 빨랐다. 코로나19 사태 이후 최저점을 기록한 3월 23일 대비 삼성전자 주가는 이날까지 30.35% 상승했다. 반면 LG전자는 67.50% 올랐다. ‘스포트라이트’를 받진 못했지만 투자자들이 조용히 LG전자 주식을 산 영향이다.

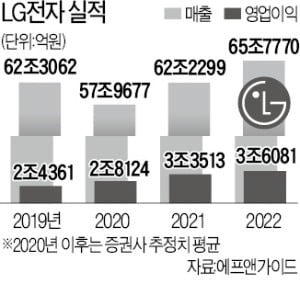

LG전자는 코로나19 사태 이전에도 크게 주목받지 못했다. 2018년 초 10만원까지 치솟았던 주가는 이후 하락세였다. 장중 한때 4만1600원을 찍기도 했다. 하지만 1분기 실적발표를 기점으로 분위기가 바뀌었다. LG전자는 1분기에 1조904억원의 영업이익을 거뒀다. 시장 컨센서스(증권사 추정치 평균)인 8700억원을 크게 뛰어넘는 어닝 서프라이즈였다. 주가가 고공행진을 하던 2018년 1분기 이후 2년 만에 분기 영업이익 1조원을 기록했다.

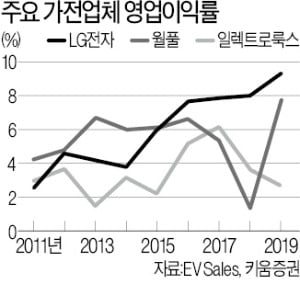

앞으로도 LG전자의 성장동력은 가전 부문이 될 것으로 보인다. LG전자 생활가전 영업이익률은 1분기 13.9%에 달했다. 미국 월풀(6%)보다 두 배 이상 높았다. 높은 영업이익률의 비결은 LG전자가 60년간 축적해온 모터 기술이다. 모터 기술을 기반으로 다른 제품보다 수익률이 높은 프리미엄 가전(에어컨 건조기 세탁기 냉장고) 부문에서 독보적인 경쟁력을 확보하고 있다는 평가다.

증권사들은 이달 들어 목표주가를 일제히 높이고 있다. 기업 가치 대비 주가가 저평가됐다고 보고 있다. IBK투자증권이 목표주가를 기존 7만4000원에서 8만5000원으로 상향 조정했다. 2분기 실적 충격은 불가피하지만 연간 영업이익은 1조7000조원을 웃돌 것이란 전망이다. 김운호 IBK투자증권 연구원은 “코로나19 안정화 이후 관련 제품 수요가 꾸준히 이어질 것으로 기대하고 있다”며 “휴대폰 부진을 감안해도 현재 주가는 영업이익 규모에 비해 저평가된 수준”이라고 말했다.

키움증권은 목표주가를 9만원으로 높여 잡았다. 김지산 키움증권 리서치센터장은 “2분기 영업이익은 전년 대비 30%가량 줄겠지만 시장 컨센서스를 넘어설 것”으로 전망했다. 내수 판매가 증가하고, 북미 시장 수요도 빠르게 회복되고 있다는 점을 근거로 들었다.

연결로 잡히는 LG이노텍 실적이 빠르게 개선되고 있다는 점도 호재다. 이날 LG이노텍은 4.44% 오른 16만4500원에 장을 마쳤다. 2018년 8월 이후 22개월 만에 가능 높은 주가를 기록했다. 카메라 모듈을 공급하고 있는 아이폰 판매가 코로나19 사태 속에서도 양호한 흐름을 보인 덕분에 2분기 실적 전망 역시 밝다. 고의영 하이투자증권 연구원은 “아이폰의 판매량이 우려에 비해 양호한 것으로 보인다”며 “당초 적자가 예상됐던 2분기 영업이익도 205억원을 기록할 것으로 예상된다”고 했다.

박재원 기자 wonderful@hankyung.com

-

1

LG전자, 업계최초 효율 1등급 '상업용 스탠드에어컨' 출시

LG전자가 업계 최초로 에너지소비효율 1등급을 달성한 '휘센 상업용 스탠드 에어컨(모델명 PW083PT2SR)'을 10일 국내 출시한다. 이 제품은 냉난방 성능과 효율을 대폭 높였다. '베이퍼 ...

-

2

'100만원대' 가격착한 최신 LG 올레드TV, 한국에도 나온다

북미·일본 등 일부 지역에 48형 LG 올레드 TV를 먼저 선보였지만 국내 출시 여부에 대해선 함구해온 LG전자가 해당 모델을 국내에도 출시할 것으로 보인다. 기존 88·77·6...

-

3

백화점들이 리빙 상품 할인행사에 대대적으로 나서고 있다. 신종 코로나바이러스 감염증(코로나19) 사태로 주력인 패션 매출이 떨어지자 가전 가구 침구 인테리어 등 리빙 상품 판매를 강화하고 나선 것. 롯데백화점은 오는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)