‘빚투 시대’다. 가파른 증시 반등에 빚을 내서라도 한몫 잡겠다는 투자자가 급증하고 있다. 출발은 신종 코로나바이러스 감염증(코로나19) 사태로 생긴 저가 매수 기회였다. 조금 더 용감한 사람이 한 발 앞서 베팅했다. 두 달여 만에 V자 반등이 이뤄졌지만 이번엔 코로나로 풀린 ‘돈의 힘’이 빚투 열기에 불을 지피고 있다. 유동성 장세 축제에서 소외될 수 없다는 다급함에 앞다퉈 빚투를 불사하는 분위기다.

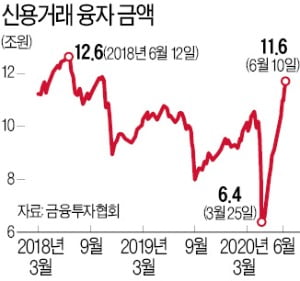

그 결과 증권회사가 주식을 담보로 빌려준 신용거래 융자 규모가 지난 10일 11조6471억원으로 치솟았다. 올 2월 말 10조원에서 3월 말 6조4000억원으로 줄었다가 증시 반등과 함께 폭증했다. 이대로라면 2018년 6월 12일 사상 최대치(12조6480억원) 기록도 무너뜨릴 기세다.

고교 동창인 김안전, 이합리, 박올인 씨 세 사람도 주식 투자에 나섰다. 김안전 씨는 가지고 있던 여유 자금만 투자했다. 아무리 저금리라고 해도 빚까지 내서 주식을 살 수는 없었다. ‘적게 먹더라도 남의 돈 말고 내 돈으로’라는 원칙을 지키기로 했다.

이합리 씨와 박올인 씨는 빚투를 결행했다. 이씨는 카카오뱅크 마이너스 통장 대출을 이용했다. 휴대폰으로 손쉽게 대출 가능 금액과 이자 조건을 확인한 뒤 바로 대출을 받았다. 이자를 내면서 장기투자도 가능한 선에서 대출금액을 결정했다. 주가가 내려 대출받은 돈이 사라지는데 이자 부담에까지 쫓기는 상황만은 피해야겠다고 판단했다.

박올인 씨는 이름 그대로 올인했다. 마이너스 통장은 물론 신용거래 융자도 한도를 채워 받았다. 앞으로 이런 기회를 다시 만나기 어려울 것이란 생각에 신용거래까지 총동원한 공격적인 투자를 단행했다. 신용거래는 자금이 부족해도 수익 극대화를 추구할 수 있다는 장점이 있다. 하지만 상대적으로 많은 이자를 물어야 하고 주가가 일정 수준 이하로 하락하면 증권사의 반대매매로 주가 재반등을 기다려볼 기회가 사라지는 단점이 있다.

빚투의 다른 표현은 레버리지 투자다. 힘이 부족해도 지렛대를 이용하면 무거운 물건을 들 수 있는 것처럼 빌린 돈을 지렛대 삼아 큰 수익을 올리려는 투자다. 레버리지 투자의 핵심은 지렛대 사용 방법이다. 자기 힘으로 오랫동안 버틸 수 있는 튼튼한 지렛대를 사용하는 게 합리적이다. 이합리 씨가 이런 경우다.

박올인 씨는 “충분히 긴 지렛대와 받침대만 있으면 지구도 들 수 있다”고 했던 아르키메데스를 떠올리게 한다. 박씨의 빚투가 성공하려면 지렛대가 부러지지 않아야 하고, 중간에 힘이 달려 스스로 버티지 못하는 상황도 생겨선 안 된다. 하지만 주식시장에서 이런 상황이 생길 가능성은 결코 작지 않다.

신용거래는 성공한 투자전략이 될 수 있다. 일반적인 개인투자자와 신용거래 융자를 이용한 레버리지 개인투자자를 비교한 연구를 보자. 2013~2017년 국내 증시 자료를 분석한 결과, 개인투자자의 일반 거래 매수가 증가한 뒤엔 수익률이 하락했지만 신용거래 매수 후엔 주가가 지속적으로 상승하는 경향이 확인됐다. 일반 거래는 주가가 떨어진 종목을 사는 역추세 추종 전략을, 신용거래는 추세 추종 전략을 구사한 것이 차이점으로 나타났다.

이 연구는 레버리지 투자를 시도하는 개인투자자는 일반 개인투자자보다 확실한 정보를 추구하고, 매매 결정도 더 신중하고 합리적으로 내릴 것이라고 진단했다. 레버리지 투자의 성공을 위해선 수익을 좇는 조급함보다는 치열한 분석과 냉정한 판단이 중요하다는 얘기다.

영화 ‘아저씨’의 원빈은 “난 오늘만 산다”고 했다. 빚투 시대의 우리는 원빈이 아니다. 오늘만 살 것처럼 풀베팅하지는 말자. 그렇다고 안전 최우선만 고집하는 것도 답은 아니다. 저금리 시대엔 합리적으로 사용할 수 있는 지렛대가 많다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)