코스피·코스닥 207개 종목

2분기 영업익 전망치 23조

지난달보다 소폭 늘어나

역시 언택트·소비재 등 선전

기업 실적 바닥 확인 가능성

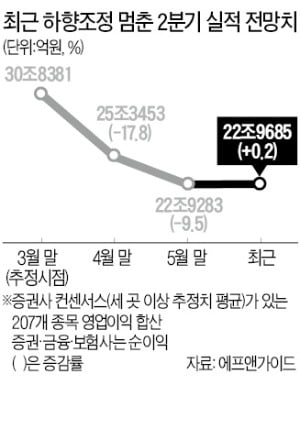

신종 코로나바이러스 감염증(코로나19) 사태 뒤 계속 낮아지기만 하던 2분기 실적 전망치가 추락을 멈췄다. 최근 주가가 조정에 들어갔지만 기업 실적이 2분기 바닥을 확인할 가능성이 있다는 점은 추가 하락을 줄여주는 재료가 될 가능성이 있다는 분석이다.

최근 증시를 주도해온 바이오·배터리·인터넷·게임(BBIG) 등 차세대 산업군이 실적 전망치도 끌어올린 것으로 나타났다. 일각에서는 하반기 회복이 빨라질 수 있다는 낙관적인 전망도 나온다. 하지만 이는 코로나19가 세계적으로 진정됐을 때 가능할 것이란 반론도 있다.

2분기 실적 전망치 소폭 반등

15일 금융정보업체 에프앤가이드에 따르면 증권사 컨센서스(실적 전망치 3개 이상 평균)가 있는 유가증권시장·코스닥시장 종목 207개의 2분기 영업이익(증권·금융·보험업은 순이익)은 12일 기준 22조9685억원으로 집계됐다.

지난달 말 22조9283억원에서 소폭(0.2%) 증가했다. 증가보다는 하락을 멈춘 것에 의미가 있다는 게 전문가들의 평가다. 2분기 실적 컨센서스는 코로나19 사태가 본격화한 뒤 최근까지 연일 낮아졌다. 3월 말 합계 30조8381억원에서 지난달 말까지 두 달간 조정된 폭은 25.6%에 달한다. 코로나19로 인한 기업들의 피해가 계속 커질 것으로 증권사들이 예상했다는 얘기다. 이 하향 조정이 멈춘 것이다.

실적 개선에서 두각을 나타낸 것은 언택트 등 최근 증시를 주도한 차세대 업종이었다. 게임 종목 웹젠과 더블유게임즈는 각각 9.0%, 5.3% 개선됐다. 전자상거래 업체 카페24(8.3%), 2차전지 업종인 LG화학(7.6%) 등도 주목할 만한 상승폭을 보였다.

BBIG7이 연간 실적 개선 주도

스마트폰, 소비재 등도 실적 전망치 개선주에 포함됐다. LG이노텍의 2분기 실적 전망치는 이 기간 26.6% 높아졌다. 농심(7.5%), 클리오(5.1%) 등 소비재 종목과 키움증권(12.4%), 삼성증권(9.5%) 등 증권 종목도 명단에 이름을 올렸다.

스마트폰은 코로나19 사태로 인한 부정적 영향을 빨리 극복할 것으로 기대되는 분야 가운데 하나다. 식료품 등 필수소비재 종목은 소비가 위축된 시기에 강한 특성을 보이고, 증권 업종은 최근 저금리 기조가 강해지면서 투자 수요가 다변화하고 있는 것과 관련 있다.

최근 증시의 연간 실적 전망치는 삼성바이오로직스네이버셀트리온 LG화학 삼성SDI카카오엔씨소프트 등 ‘BBIG7’ 종목이 주도하고 있다. 이들 종목의 올해 영업이익 컨센서스는 작년에 비해 많게는 119.6%(엔씨소프트) 개선이 전망된다.

신승진 삼성증권 연구원은 “BBIG7 기업의 올해와 내년 영업이익 증가율은 평균 62%”라며 “올해 우리 시장의 합산 영업이익 감소가 불가피하다는 점을 감안할 때 투자자들의 선호가 성장주에 집중될 가능성이 높다”고 말했다. 네이버와 카카오는 코로나19 확산기에 쇼핑, 금융 등으로 영역을 적극적으로 확장했다. 올 2분기 영업이익 전망치는 전년 동기 대비 각각 79%, 135% 늘어날 전망이다. 게임 대장주 엔씨소프트도 리니지2M 흥행에 힘입어 전년 동기 대비 영업이익이 101% 늘어날 것으로 예상된다.

각국이 코로나19로 위축된 경기를 부양하기 위해 ‘그린 뉴딜’ 정책을 내세우면서 LG화학과 삼성SDI의 실적도 점차 개선될 전망이다. 전기차 배터리 부문에서 LG화학은 2분기, 삼성SDI는 3분기 흑자 전환이 예상된다.

중공업 등은 2분기 전망 악화

지난달 말 이후 2분기 실적 전망치가 나빠진 기업도 있었다. 롯데케미칼(-7.4%), 포스코케미칼(-6.8%), 포스코(-6.0%) 등 경기 민감주에 이런 종목이 많았다. 디스플레이 비중이 큰 비에이치(-21.3%)와 이녹스첨단소재(-12.3%), 오프라인 유통 비중이 큰 롯데쇼핑(-7.6%), 신세계(-5.8%) 등도 전망치가 낮아졌다.

기존 주도주에 대한 쏠림이 심해지면 경기 민감주는 당분간 조정받을 수 있다. 이효석 SK증권 연구원은 “경제 재개 소식으로 경기 회복이 빨라질 수 있다는 기대가 반영되면서 한동안 경기 민감주가 급상승했지만 이런 기대는 조정이 필요하다”고 말했다.

기업 2분기 실적 전망치 하향 조정이 멈춘다면 하반기 회복 속도가 예상보다 빨라질 수 있다는 기대도 나온다. 지난달 말까지만 해도 기업 이익이 연간 30% 정도 줄어들 것이란 전망이 많았다. 그러나 증권사 컨센서스가 있는 기업의 연간 실적은 3월 말부터 최근까지 16.13% 하락하는 데 그쳤다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)