'민식이法' 걱정된다면…"새 보험 가입보다 특약 활용을"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

운전자보험 10분의 1 수준

보장 한도 등 꼼꼼히 비교해

본인에게 적합한 상품 선택해야

만 6세 이하 자녀 있으면

보험료 깎아주는 특약도 있어

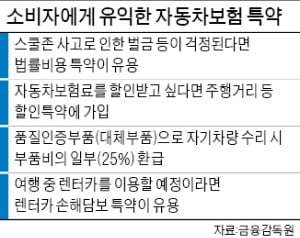

○법률비용, 운전자보험 없어도 해결

자동차보험의 법률비용 특약은 상품마다 다르지만 평균 연 2만원(1만~4만원) 정도다. 이에 비해 운전자보험 보험료는 연 3만~24만원 수준이다. 통상 운전자보험은 법률비용뿐 아니라 운전자 사망 보험금, 부상 치료비 등까지 보장범위가 더 넓기 때문이다. 기존에 가입한 자동차보험 만기가 많이 남았더라도 가입한 보험사에 연락해 법률비용 특약을 추가할 수 있다.

다만 금감원 관계자는 “법률비용 특약은 보험료가 저렴한 대신 보장 한도가 운전자보험보다 다소 작을 수 있다”며 “반드시 가입 전 운전자보험 상품과 보장 한도 등을 비교해 자신에게 적합한 상품을 선택해야 한다”고 조언했다.

금감원은 자동차보험료를 깎아주는 할인 특약도 적극적으로 활용할 것을 권했다. 주행거리 특약을 추가하면 자동차로 일정 거리 이하를 운전했을 때 보험료를 최대 30~40% 할인해 준다. 보험사들은 자동차에 블랙박스, 차선이탈 경고장치, 전방충돌 경고장치 등을 장착했다면 보험료를 1~6% 내려주는 특약도 운영하고 있다.

자녀할인 특약은 만 6세 이하 자녀 또는 출산 예정인 자녀가 있는 운전자에게 보험료를 2~15% 깎아 준다. 기초생활수급자이거나 연소득 4000만원 이하인 저소득층 서민이 5년 이상 중고 자동차를 보유하고 있다면 서민우대자동차 특약을 활용해 보험료를 3~7% 할인받을 수 있다. 도로교통공단 교육을 이수한 만 65세 이상 운전자에게 보험료를 5% 안팎 할인해 주는 교통안전교육 특약도 있다.

○“쏠쏠한 ‘공짜 특약’ 적극 활용을”

품질인증부품(대체부품) 사용 특약은 사고로 인해 차를 수리해야 할 때 유용하게 활용할 수 있다. 제조사(OEM) 부품 대신 품질인증부품(대체부품)으로 수리하면 OEM 부품가격의 25%를 운전자에게 돌려준다. 자기차량손해 담보에 가입하면 추가 보험료 부담 없이 자동 가입된다. 다만 단독 사고, 가해자 불명 사고, 일방과실 사고일 때에 한하며 쌍방과실 사고 시의 자기차량 수리나 상대편 자동차의 대물배상 수리에는 적용되지 않는다.

금감원은 “자동차보험에는 무료 또는 저렴한 보험료로 운전자에게 부가적으로 제공하는 유익한 특약이 많다”며 “운전자의 환경과 특성에 맞게 자동차보험을 설계하는 데 활용할 수 있다”고 했다.

임현우 기자 tardis@hankyung.com

-

1

DMC 스타비즈 향동지구역, 향동지구역 인근…단지 앞에 수변공원

대신개발이 다음달 경기 고양시 향동지구에서 섹션오피스 ‘DMC 스타비즈 향동지구역’을 선보인다. 지하 5층~지상 15층에 업무시설 950실과 상업시설 238실을 먼저 공급한다. 시공사는 대림산업...

-

2

덕은 리버워크, 고양 덕은지구에 업무시설…배후수요 3만명

대우건설이 경기 고양시 덕은지구에서 업무시설 ‘덕은 리버워크’를 선보인다. 이 단지는 지하 5층~지상 21층에 연면적 8만7000㎡여 규모로 조성된다. 지하 1층부터 지상 2층까지는 상업시설, ...

-

3

한경닷컴이 ‘한경부동산대학’(가칭)의 프리론칭 과정인 부동산투자학과 입문과정을 개설한다. 부동산 분야별로 체계적 이해를 돕고 실전 노하우를 습득할 수 있는 과정이다. 김용길 REM 대표와 남관현...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)