급등하고 있는 LG화학 주가가 앞으로도 두 배 가까운 수준으로 오를 가능성이 있다는 분석이 나왔다.

흥국증권은 23일 LG화학에 대해 “글로벌 배터리 업체와 기업가치를 비교했을 때 현재보다 주가가 두 배 가까이 오를 수 있다”는 내용의 보고서를 내놨다.

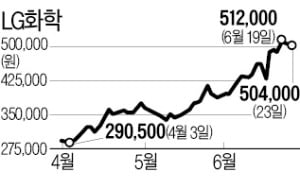

이날 LG화학은 약보합 수준인 50만4000원에 거래를 마쳤다. 하지만 주가는 지난 3월 말 이후 65.25% 올랐다. 6월에만 29.07% 오르며 상승세를 이어가고 있다. 신종 코로나바이러스 감염증(코로나19) 사태 이전 고점인 42만원대를 한참 넘어선 수준이다. 시가총액은 35조원까지 늘었다.

주가 급상승으로 밸류에이션(실적 대비 주가 수준)은 높아졌다. 금융정보업체 에프앤가이드에 따르면 LG화학의 12개월 선행 주가수익비율(PER)은 38배로 1년 전(18배)은 물론 3개월 전(31배)보다도 급격히 높아졌다.

하지만 전기차 배터리 업체의 밸류에이션 상승은 세계 공통 현상이다. 성장주인 전기차 관련 업체에 높은 밸류에이션 프리미엄을 주고 있는 시장 흐름 때문이다. 배터리 공급량 세계 1위 업체인 중국의 CATL의 12개월 선행 PER은 69배로 3개월 전(49배)보다 높아졌다. CATL의 시가총액은 지난해 말 28조원대에서 44조원대로 불어났다.

변준호 흥국증권 연구원은 “세계 1, 2위를 차지하는 CATL과 LG화학은 주가 흐름이 비슷해지는 추세”라며 “지금은 LG화학의 2차전지 부문이 CATL에 비해 50% 이상 평가절하된 상태지만 이를 20% 정도로 줄이면 주가는 95만원까지 상승 여력이 있다”고 설명했다. CATL의 마진율이 높고 중국 시장 1위라는 점을 고려하더라도 현재의 평가절하 수준은 과하다는 게 변 연구원의 지적이다. 약 38조원으로 평가받는 LG화학 배터리 부문 가치가 최대 61조원으로 재평가돼야 한다는 얘기다.

증권업계에서 LG화학의 목표주가를 속속 올리는 것도 이 같은 흐름에 맞닿아 있다. LG화학의 평균 목표주가는 1개월 전 45만4000원에서 50만3000원으로 10.7% 높아졌다. 과거 차화정(자동차·화학·정유)과 달리 배터리 사업은 장기 성장성이 뚜렷하다는 점이 목표주가 상향 조정의 근거가 되고 있다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)