퇴직연금 투자 상품으로 인기 높은 TDF2040…자체 운용 미래에셋이 수익률 '최고'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

해외 위탁 상품보다 크게 높아

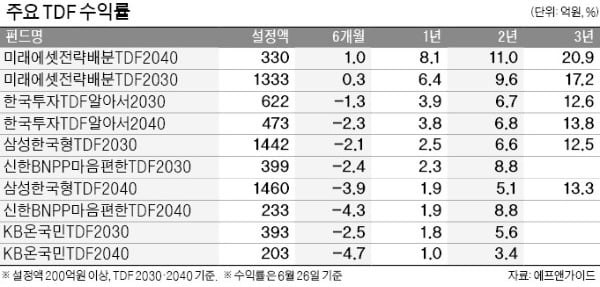

같은 TDF2040이라도 수익률은 차이가 난다. ‘한국투자TDF알아서2040’은 1년 수익률이 3.8%, ‘삼성한국형TDF2040’은 1.9%, ‘KB온국민TDF2040’은 1.0%다. TDF는 은퇴 시점을 고려해 자동으로 자산배분을 해준다는 점 때문에 퇴직연금 투자 상품으로 인기를 끌고 있다.

오광영 신영증권 연구원은 “은퇴 예상 연도가 가까워지면 알아서 주식 비중을 줄이고 채권 비중을 늘리는 동적 자산배분이 특징”이라며 “여러 글로벌 자산에 분산 투자하는 만큼 안정성이 높지만 어떤 자산배분 전략을 쓰느냐에 따라 성과 차이가 발생한다”고 설명했다.

국내에 출시된 TDF는 대부분 해외 운용사에 위탁해 운용한다. 한국투자신탁운용은 티로프라이스, 삼성자산운용은 캐피털그룹, 한화자산운용은 JP모간자산운용, KB자산운용은 뱅가드와 제휴를 맺었다. 최창규 NH투자증권 연구원은 “TDF의 본고장이 미국이다 보니 미국 운용사 노하우에 한국인의 생애주기와 특성을 접목해 운용하는 식”이라며 “최근에는 자체 운용을 시도하는 운용사도 늘어나고 있다”고 말했다.

미래에셋자산운용, 신한BNPP자산운용, 하나UBS자산운용이 자체 운용하고 있다. 특히 미래운용이 자체 운용에 따른 수익률 향상 효과를 크게 보고 있다. 미래에셋전략배분TDF는 2025부터 2045까지 모두 수익률 상위권을 차지하고 있다.

손수진 미래에셋자산운용 연금마케팅본부장은 “직접 운용하면 원화를 달러로 바꿔 투자하는 한국 투자자 관점에서 최적의 자산배분을 할 수 있다”며 “주식과 채권이 같은 방향으로 움직이는 최근 경향을 반영해 주식과 채권을 따로 구분하지 않고 전략적 관점에서 자산배분을 한 점도 효과를 발휘했다”고 설명했다.

임근호 기자 eigen@hankyung.com

-

1

신한금융투자가 업계 최초로 사모폐쇄형 펀드와 사모폐쇄형 랩 서비스 가입 고객을 대상으로 ‘사전 해피콜’을 시행한다고 29일 발표했다.사전 해피콜은 사모폐쇄형 펀드와 사모폐쇄형 랩 서비스 가입 고...

-

2

하락장에도 수익률…유안타, 티레이더-ETF형 심사 통과

유안타증권은 자체 개발한 티레이더 알고리즘을 적용한 '티레이더Robo-ETF형'이 금융위원회에서 주관하는 제8차 로보어드바이저 테스트베드 심사를 통과했다고 29일 밝혔다.티레이더Robo-ETF형은 자체...

-

3

'메리츠펀드마스터랩'은 어떤 펀드를 언제 사야 하는지 고민하는 사람들을 위해 메리츠증권이 내놓은 랩어카운트 상품이다. 29일 메리츠증권에 따르면 이 상품은 국내 및 해외 펀드에 분산 투자한다. 전문가들...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)