증권사들이 삼성SDI의 목표주가를 연이어 올리고 있다. 사상 첫 50만원대 목표주가를 제시한 증권사도 나왔다. 글로벌 경쟁 업체 대비 삼성SDI 배터리 사업 부문이 저평가 상태라는 게 주요 근거다.

29일 삼성SDI는 36만3000원에 거래를 마쳤다. 삼성SDI는 2분기 들어 50.93% 올랐다. 지난 11일에는 장중 39만9000원을 기록하며 사상 최고가를 썼다. 평균 목표주가 38만6000원을 한참 웃도는 수준이다.

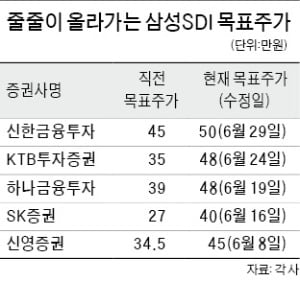

이날 신한금융투자는 삼성SDI의 목표주가를 기존 45만원에서 50만원으로 11.1% 높였다. 50만원대 목표주가는 상장 후 처음이다. 앞서 24일에는 KTB투자증권, 19일에는 하나금융투자가 삼성SDI의 목표주가를 나란히 48만원으로 제시했다. 앞서 다른 증권사들도 이달 들어 삼성SDI 목표주가를 줄줄이 올려 잡았다.

이 같은 목표주가 상향 조정은 전기차 배터리 사업의 성장성이 실적으로 이어지고 있어서다. 삼성SDI는 상반기 생산능력을 확충한 헝가리 공장 덕에 3분기부터 유럽 배터리 매출이 늘어날 것으로 관측된다. 신한금융투자에 따르면 3분기 배터리 매출 전망치는 작년 동기보다 75.4% 많은 1조2770억원이다. 3분기부터는 영업이익도 흑자전환할 전망이다.

올해 연간 자동차 배터리 부문 영업이익이 흑자전환할 가능성도 커졌다. 성공한다면 자동차 배터리 부문의 사상 첫 흑자전환이 된다. 투자 대상이던 자동차 배터리가 이제는 현금을 창출하는 효자 노릇을 하기 시작한다는 뜻이다. 3분기에는 삼성과 애플의 신형 스마트폰 출시 등 매출에 긍정적인 재료도 대기 중이다.

코로나19로 인해 쪼그라들었던 올해 실적 전망치도 반등하는 추세다. 신한금융투자는 삼성SDI의 올해 영업이익 전망치를 작년보다 55.5% 늘어난 7189억원으로 제시했다. 컨센서스(증권사 추정치 평균)인 5877억원보다 22.3% 많은 수준이다. 앞서 KTB투자증권과 하나금융투자도 각각 올해 영업이익 전망치를 6435억원, 6043억원으로 제시했다.

소현철 신한금융투자 연구원은 “목표주가 50만원은 삼성SDI 배터리 부문 가치를 세계 시장 점유율 1위인 CATL과 비교하되 40% 할인을 적용해 산출한 수준인 만큼 여전히 저평가”라며 “CATL의 주가순자산비율(PBR)은 8배가 넘지만 삼성SDI의 PBR은 2배가 되지 않아 밸류에이션(실적 대비 주가 수준) 매력도 크다”고 설명했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)