사상 최초 '주담대 연 1% 시대' 오나…"당분간 변동 금리가 유리"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

‘변동금리 기준’ 코픽스 하락세

혼합형 금리(고정금리)도 하락 추세는 마찬가지다. 이 금리는 금융채(AAA등급 5년물) 가격과 연동돼 있다. 신종 코로나바이러스 감염증(코로나19) 사태 이후 이 금리도 크게 떨어졌다. 지난 2월 17일 연 1.62%였던 금융채 5년물 민평금리는 지난달 16일 연 1.39%로 내렸다. 금융권 관계자는 “경기가 악화되면서 일반 회사채에 비해 안정성이 높은 은행채에 투자 수요가 몰려 금리가 떨어졌다”며 “한국은행이 ‘양적완화’를 예고한 만큼 향후 금융채금리가 더 떨어질 수도 있다”고 말했다.

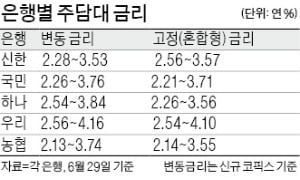

현재 주담대 금리는 최저 연 2%대 초반 수준이다. 지난달 29일 기준 각 은행들의 주담대 변동금리(신규 코픽스 기준)는 연 2.13~4.16%다. 은행별로는 신한은행이 연 2.28~3.53%, 국민은행이 연 2.26~3.76%, 하나은행이 연 2.54~3.84%, 우리은행이 연 2.56~4.16%, 농협은행이 연 2.13~3.74%다. 고정금리는 이보다 더 낮다. 은행별로 연 2.14~4.10%를 적용하고 있다. 은행별로는 신한은행이 연 2.56~3.57%, 국민은행이 연 2.21~3.71%, 하나은행이 연 2.26~3.56%, 우리은행이 연 2.54~4.10%, 농협은행이 연 2.14~3.55%다.

초저금리 굳어지면 변동금리가 더 유리

전문가들은 주담대를 새로 받는 수요자라면 변동금리를 선택하는 게 낫다고 조언한다. 당장 금리는 고정금리가 더 낮다. 그러나 초저금리 상황이 이어지면서 금리 인하가 추가적으로 더 이뤄질 수 있다는 판단이다. 한 시중은행 관계자는 “초저금리가 고착화되면서 향후 수년간 주담대 금리가 더 떨어질 수 있다고 본다”며 “고정금리보다 변동금리를 선택한 뒤 금리인하가 끝날 때쯤 혼합형 주담대로 갈아타는 전략이 현명하다”고 밝혔다.

다만 중도 상환수수료를 고려해야 한다. 은행들은 기존 계약 만료 시점보다 소비자가 대출을 빨리 갚으면 수수료를 부과한다. 통상 수수료는 1%대 초반이다. 시중은행 관계자는 “내야 할 중도상환 수수료와 갈아탈 경우 줄어드는 이자를 계산해 어느 편이 더 이득인지 판단해야 한다”며 “일반적으로 줄어드는 금리가 1%포인트를 넘으면 갈아타는 게 더 유리하다고 본다”고 설명했다.

다만 대출을 갈아타면 대출 한도가 줄어들 수 있다는 점은 알아둬야 한다. 정부의 부동산 규제가 강화되면서 LTV(주택담보인정비율)·DTI(총부채상환비율) 등이 줄어들었기 때문이다. 한 은행 관계자는 “대환대출을 기존 빚을 갚고 새로 주담대를 받는 형태이기 때문에 과거 규제가 아니라 현재 규제가 적용된다”며 “만약 차액을 현금으로 상환할 여력이 없다면 기존 대출을 유지하는 게 낫다”고 조언했다. 또 투기과열지구로 새로 지정된 지역들의 경우에도 대출 한도가 기존보다 줄어들 수 있어 이를 꼼꼼하게 살펴봐야 한다는 게 전문가들의 얘기다.

정소람 기자 ram@hankyung.com

-

1

신종 코로나바이러스 감염증(코로나19) 피해로 신용대출을 갚지 못하는 개인들이 지나친 빚 독촉에 시달리지 않도록 해 주는 정부 프로그램이 시작됐다. 한국자산관리공사(캠코)가 금융회사로부터 개인들의 연체 채권을 사주는...

-

2

네이버통장 年 최고 3% 수익률…네이버페이 결제 땐 포인트3%

20대 사회초년생 A씨는 월급의 대부분을 저축한다. A씨는 원금 손실 가능성이 있는 투자는 꺼리는 편이라 주로 은행 정기예금을 이용했지만 최근 시중은행의 정기예금 금리가 연 1%에도 미치지 못해 핀테크(금융기술) 제...

-

3

저금리 시대에 시중은행보다 금리가 높은 저축은행 예·적금 상품이 주목받고 있다. 연 1% 중후반대에 불과하지만 은행 정기예금 금리가 연 0%대까지 내려가면서 매력이 여전하다는 평가를 받는다. SBI저축은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)