DB금융투자가 1일 발간한 LG디스플레이 분석 보고서의 제목이다. 제목만 봐도 그동안 LG디스플레이 실적이 얼마나 부진했는지를 알 수 있다. LG디스플레이뿐 아니다. 상반기 내내 맥을 못 춘 대형주인 SK텔레콤, 포스코 등에 대한 증권사들의 평가가 달라지고 있다. 하반기 분위기가 달라지면 선전할 것이란 전망이다.

DB금융투자는 LG디스플레이 목표주가를 1만6000원에서 1만7000원으로 높였다. 비록 1000원이지만 DB금융투자가 LG디스플레이 목표주가를 상향 조정한 것은 5개월 만이다. LG디스플레이의 지난달 말 주가(1만1350원)는 목표주가 대비 30% 정도 낮았다. 올 2분기 실적도 시장 컨센서스(영업적자 3500억원)를 크게 밑도는 5232억원의 적자를 낼 것으로 전망했다. 6분기 연속 적자를 기록하는 셈이다. 하지만 전문가들은 바닥을 찍었다고 보고 있다. 권성률 DB금융투자 연구원은 “힘든 체질 개선 작업의 효과가 서서히 나타나고 있다”고 했다. 그는 “3분기에는 광저우 공장 OLED 라인이 본격 가동될 전망”이라며 “OLED TV용 패널 판매가 하반기에 급격히 증가할 것”이라고 내다봤다. 이날 주가는 전일 대비 3.52% 올랐다.

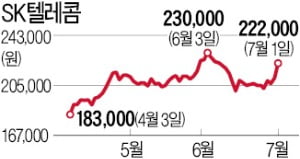

통신 대장주 SK텔레콤도 올 상반기 자존심을 구긴 대형주 가운데 하나다. 5세대(5G) 이동통신 관련주들이 혜택을 받았지만 유독 맥을 못 췄다. 2, 3위 업체인 KT, LG유플러스와 점유율 경쟁을 벌인 탓에 1분기 영업이익은 전년 대비 6% 줄었다. 악재 속에서도 하나금융투자는 이달 ‘톱픽(top pick) 종목’으로 SK텔레콤을 추천했다. 김홍식 하나금융투자 연구원은 “7월부터는 주가 상승 가능성이 높아 SK텔레콤을 적극 매수할 필요가 있다”며 “SK텔레콤의 올해 주주이익 환원 규모는 최소 9000억원에서 최대 1조1000억원에 달할 것”이라고 추천 이유를 달았다. SK텔레콤도 이날 5.21%(1만1000원) 오른 22만2000원에 마감됐다.

포스코 등 철강사들도 하반기 판매 확대를 기대해볼 만하다는 분석 리포트가 잇따라 나오고 있다. 코로나19의 영향이 2분기에 가장 컸던 만큼 하반기부터는 세계 경제가 정상화 과정에 들어서고, 철강 판매량이 회복될 것이란 기대가 반영됐다.