제로금리·부동산 규제…고배당주·리츠로 투자 방향 돌려라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4차 산업혁명 관련株·ETF 등

성장형 자산에 글로벌 분산투자

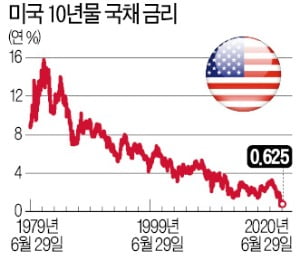

게다가 지수의 연평균 변동성은 국채가 6.6%, S&P500 주가는 15.9%이니 위험을 감안한 국채의 장기 투자 성과가 얼마나 대단한지 알 수 있다. 시중금리가 계속 하락하는 동안 높은 표면 이자로 발행된 기존 채권의 가치는 큰 변동 없이 꾸준히 올라, 이자 수입을 포함한 채권의 총수익률이 장기간 탁월할 수 있었다. 이런 상황에서 미국 투자자였다면 직·간접 금융투자를 활용한 자산배분 및 관리가 장기간 유효했을 것이다.

저성장과 초저금리

초저금리화는 코로나19 사태 이전부터의 세계적 추세였다. 초저금리의 주요 원인은 고령화, 저축 과잉(savings glut), 기술혁신, 그리고 구조적 경기 둔화로 초래되는 소비와 투자 수요 위축이다.

공유경제, 네트워킹, 클라우드 컴퓨팅 등 4차산업 기술혁신에 힘입은 자본회전율(자본효율성) 상승은 기존의 전통적 제조업 체계에서 요구됐던 자본스톡(stock)에 대한 투자 수요를 위축시킴으로써 금리 레벨을 낮추는 중이다. 그리고 무엇보다도 글로벌 금융위기 이후 주요 경제권역에서 구조적 경기 둔화 양상이 이어졌는데, 이에 대처하기 위한 항시적 통화정책 완화 기조로 인해 저금리가 고착돼 왔다.

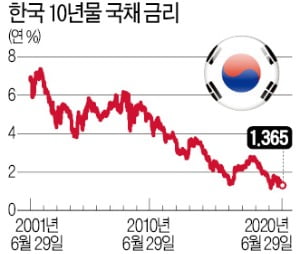

이같이 성장 레벨을 장기적으로 낮추는 경제·사회적 흐름과 초저금리화는 우리의 당면 문제이기도 하다. 우리나라의 1인당 국민소득(GNI) 실질성장률은 2010년대에 연평균 2.4% 수준으로 2000년대의 4.4% 대비 뚜렷한 하락세를 나타냈다. 이는 인구 고령화의 시작, 온라인 상거래 등 디지털화의 반작용 등으로 양적 성장이 위축되는 흐름과 궤를 같이한다. 정기예금금리 평균 수준은 이 같은 소득 성장 둔화 추세와 맞물리며 이제 1%대로 진입해 있다.

소득 관점 및 확장 부문 투자

코로나19 이후로 더 명확해진 저성장과 초저금리 환경에서는 지금처럼 예금과 부동산에 집중된 자산 구성을 금융투자의 프레임을 이용해 바꿔 나가야 한다. 우선 배당금, 임대수입 등을 기반으로 현금흐름을 제공하는 고배당주, 리츠 등의 인컴형 자산 비중을 높이는 것이 투자 수익률 제고에 유용하다.

제로금리에 수렴 중인 미국의 경우 향후 채권군을 대신해 이 같은 주식군 인컴형 자산의 투자 매력이 장기간 커질 수 있다. 또한 고령화, 4차산업 기술혁신 등 메가 트렌드와 관련된 주식, 상장지수펀드(ETF) 등 성장형 자산군에 일정 부분을 투자해야 한다. 이 같은 투자를 적립식으로, 글로벌로 분산해 꾸준히 실행하면 불황기의 자산시장 충격을 극복하면서 수익률의 장기 성과를 극대화할 수 있다.

한국 동학개미운동, 미국 밀레니얼 세대(30대)의 온라인 주식거래 열풍 등 투자에 대한 관심이 코로나19 팬데믹(대유행)을 계기로 새삼 뜨거워졌다. 한편으로 투기적 성향과 과열 양상이 부르는 부작용도 우려된다.

100세 시대를 살아갈 밀레니얼 세대는 금융 투자의 필요성이 저성장·저금리 시대에서 자산 수명 연장에 있음을 직시하고, 위험관리와 성장을 도모하는 자산 배분을 적극 실행해야 한다.

박영호 < 미래에셋은퇴연구소 연금연구센터장 >

-

1

상속과 관련된 상담을 하다 보면 간혹 사망한 피상속인의 배우자나 자녀 이외 다른 친족의 상담도 하게 된다. 보통 피상속인이 채무가 많은 상태로 사망한 경우의 문의가 많다. 피상속인의 자녀나 배우자의 경우 피상속인의 ...

-

2

글로벌 자금 몰리는 '착한 펀드'…폭락장서도 수익률 방어

글로벌 투자자금이 ‘착한 펀드’로 몰리고 있다. 신종 코로나바이러스 감염증(코로나19)을 겪으며 사회책임투자(SRI) 펀드와 환경·사회책임·지배구조(ESG) 펀드의 설정...

-

3

자산운용사 대표 10人 "비대면 업종 성장주 펀드에 투자하라"

국내 주요 자산운용사 대표들은 코로나19로 시장이 변곡점을 지나고 있는 가운데 “글로벌 혁신기업과 성장주에 투자하라”고 입을 모았다. 운용사 대표 10명에게 퇴직연금 펀드를 추천받은 결과 자사와...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)