진격의 카카오…네이버와 시총 경쟁 가능할까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카카오페이지 공모 효과 기대

비즈니스 확장성 큰 게 강점

시총 16조 더 많은 네이버

日 진출 등 글로벌 성장 가능

전자상거래·클라우드 등서 앞서

나란히 신고가 기록한 플랫폼

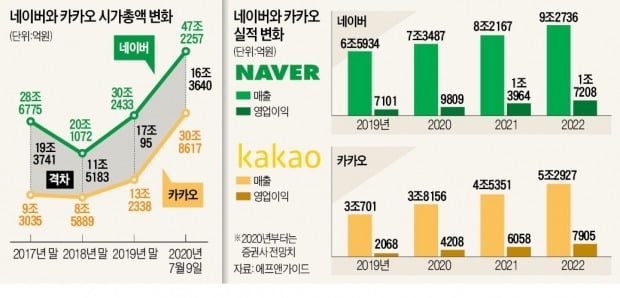

네이버는 이날 1.77% 오른 28만7500원, 카카오는 8.38% 급등한 35만5500원에 거래를 마쳤다. 카카오 시총 순위는 삼성SDI를 제치고 7위가 됐다. 카카오의 기세는 무섭다. 이달 들어 7일간 하루도 빠지지 않고 올랐다. 이 기간 주가 상승률은 32.8%에 달했다.카카오는 최근 주가 상승의 테마가 되는 다양한 요소를 다 갖고 있다는 평가를 받는다. 비대면 대장주이면서 2분기 실적 발표 시즌을 앞두고는 실적 개선 기대도 크다. 에프앤가이드에 따르면 증권사들은 카카오의 올 2분기 영업이익을 전년 동기(405억원) 대비 두 배에 달하는 953억원을 기록한 것으로 추정하고 있다. ‘상장 기대주’로도 변신이 가능하다. SK바이오팜 상장 이후 공모주 시장이 뜨거워진 가운데 카카오페이지는 하반기 상장을 앞두고 있다. 이진수 카카오페이지 대표는 지난 8일 열린 ‘IPO 엑스포 2020’에서 올해 거래액 목표치가 5000억원이라고 발표했다. 시장 전망치를 훌쩍 뛰어넘는 수치다.

박정엽 미래에셋 연구원은 “‘기다리면 무료’를 통해 업계 최초로 웹툰 유료화에 성공한 카카오페이지는 콘텐츠 플랫폼뿐만 아니라 지식재산권(IP) 소유주로서의 역할도 강화하고 있다”며 “카카오의 웹툰 사업 합산 가치는 10조원대의 잠재력을 가지고 있다고 본다”고 분석했다.

시장에서는 두 회사의 이익 성장세가 장기적으로 이어질 것이라고 분석한다. 각각 ‘독점 시장’을 구축하고 있는 만큼 후발주자가 나타나 이 시장을 잠식하기는 쉽지 않을 것이라는 판단이다. 강방천 에셋플러스자산운용 회장은 “골프장, 호텔, 헬스클럽처럼 고객이 늘어나면 기존 고객이 싫어하는 산업 구조와 달리 플랫폼 사업은 고객이 늘어날수록 만족도가 높아지는 산업”이라며 “한번 이 플랫폼에 적응하면 고객들은 떠나기가 어렵기 때문에 이 고객층을 무기로 어떤 사업도 할 수 있게 된다”고 평가했다.

비즈니스 확장성 높은 카카오

네이버와 카카오 가운데 어떤 회사에 투자해야 할지를 고민하고 있는 투자자도 많다. ‘비즈니스 모델의 확장성’이라는 관점에서 보면 카카오가 더 큰 가능성을 가지고 있다는 게 카카오를 선택한 투자자들의 판단이다. 네이버와 비교해 고객 충성도가 더 높기 때문에 ‘가둬두기 효과’도 더 크다는 것이다. 검색 플랫폼은 구글 유튜브 등의 경쟁자가 있지만 카카오는 그렇지 않다. 기존의 고객층을 바탕으로 금융, 모빌리티, 쇼핑뿐만 아니라 어떤 분야로도 확장이 가능한 구조다.플랫폼, 콘텐츠, 쇼핑, 금융 사업을 하는 두 회사의 사업 구조는 비슷하지만 시총 규모의 차이가 여전히 크다는 점도 카카오에 주목하는 이유다. 이날 기준 네이버와 카카오의 시총 차이는 16조원 정도다. 영업이익은 카카오가 절반 수준이지만, 비즈니스 모델의 확장성이라는 측면에서 보면 네이버에 뒤지지 않는다. 이런 측면에서 볼 때 카카오의 시총이 성장할 여지가 있다는 분석이다.

글로벌 확장성은 네이버

네이버를 선택한 투자자들은 글로벌 시장에서 어떤 회사가 더 성장할 것인지를 봐야 한다고 말한다. 카카오는 내수 기반이지만, 네이버는 이미 글로벌 시장으로 나가서 성공하고 있다는 얘기다. 네이버 라인은 일본 등 해외에서 성공한 첫 메신저 플랫폼이다. 네이버는 일본 라인을 통해 소프트뱅크 계열 야후재팬과의 경영 통합을 추진하고 있다. 라인과 야후재팬의 이용자 수를 모두 합치면 2억5000만 명에 달한다. 그만큼 콘텐츠의 확장성은 커진다. 네이버는 단순한 인터넷 포털을 넘어 전자상거래, 클라우드, 인공지능(AI) 분야 강자인 알리바바를 롤모델로 하고 있다.정성한 신한BNP파리바자산운용 알파운용센터장은 “네이버는 글로벌 비즈니스의 성공 경험이 있고, 소프트뱅크 등과 같은 든든한 글로벌 조력자가 있는 회사”라며 “과거의 네이버와 카카오는 서로의 파이를 빼앗는 관계였지만, 이제는 두 회사가 서로 다른 시장을 개척하고 있는 만큼 각자의 전문 영역에 맞춰 기업의 가치를 평가해야 한다”고 분석했다.

고재연 기자 yeon@hankyung.com

-

1

네이버, 보험판매회사 설립…쇼핑검색시 노출 광고도 확대

네이버(대표 한성숙·사진)가 신규 금융 사업과 광고 매출 확대에 나선다. 금융 사업을 강화하기 위해 보험 전문 계열사를 설립했다. 쇼핑 검색 때 노출하는 광고도 늘리기로 했다. 네이버는 경기 수원지방법원...

-

2

네이버가 보험 전문 법인을 설립하면서 보험업에 첫발을 내디뎠다. 9일 업계에 따르면 네이버는 최근 수원지방법원 성남지원에 'NF보험서비스'라는 상호로 법인을 등록했다. 네이버는 NF보험서비스 공식 출범...

-

3

네이버·카카오·엔씨소프트 올해 기업가치 43조원 불어나 신종 코로나바이러스 감염증(코로나19) 사태 이후 인터넷·게임 등 비대면 산업이 급속도로 성장하면서 관련 기업 주가가 연일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)