재고 부담에…힘 못쓰는 OEM 의류株

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

영원무역·한세실업 하락세

"업종 PER 역사적 저점 수준

실적 반등 땐 주가 회복할 것"

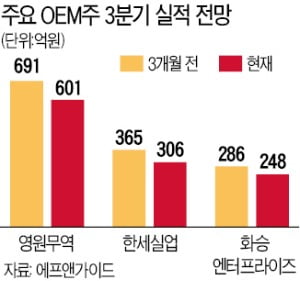

같은 기간 패션 의류주들이 양호한 회복세를 나타낸 데 비해 OEM 의류주는 유난히 부진했다. OEM 의류업체 실적이 좀처럼 회복될 기미를 보이지 않기 때문이란 분석이다. 금융정보업체 에프앤가이드에 따르면 영원무역의 2분기 영업이익 컨센서스는 작년 동기 대비 22.1% 감소한 703억원이다. 3분기 영업이익 컨센서스는 3개월 전(691억원) 대비 13.0% 줄어든 601억원에 불과했다. 한세실업도 3분기 영업이익 컨센서스가 3개월 전(365억원) 대비 16.1% 감소한 306억원으로 예상됐다.

이처럼 OEM 의류업체들의 실적 전망이 나빠지는 것은 글로벌 의류 브랜드들이 2분기까지 쌓인 재고 처리 부담으로 하반기 OEM 발주를 줄일 것이란 우려 때문이다. 다만 OEM주의 실적이 반등하기 시작하면 주가도 가파르게 회복할 수 있을 것으로 증권업계는 기대하고 있다. 밸류에이션(실적 대비 주가 수준) 매력이 크게 높아졌기 때문이다.

영원무역의 12개월 선행 주가수익비율(PER)은 6배 수준으로 역사적 저점이다. 지난해 통상 9~10배 수준을 오가던 것에 비해 크게 낮다.

고윤상 기자 kys@hankyung.com

-

1

의류 제조자개발생산(ODM)업체 한세실업이 스마트오피스, 스마트팩토리 등 혁신 기술 도입에 적극 나서고 있다. 2017년 김익환 부회장 취임 이후 추진한 글로벌 경쟁력 강화 정책의 일환이다. 최근 생산성과 효율성이 ...

-

2

개학 연기로 냉동간식 특수…'핫도그 강자' 우양, 웃었다

신종 코로나바이러스 감염증(코로나19) 사태로 개학이 장기간 연기되면서 학부모 사이에서 냉동 핫도그 수요가 폭발하고 있다. 자녀 간식용으로 핫도그만 한 아이템이 없어서다. 지난 2월 CJ제일제당의 ‘고메 ...

-

3

최근 개학 연기 등으로 자녀들의 간식거리 마련에 어려움을 겪는 부모들에게 냉동 핫도그는 필수품으로 꼽힌다다. CJ제일제당의 ‘고메 크리스피 핫도그’, 풀무원의 '모짜렐라 핫도그&rsquo...