치솟는 기업·가계 신용위험…은행권, 주택·기업대출 바짝 죈다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국은행이 13일 발표한 ‘금융회사 대출행태 설문조사 결과’를 보면 올 3분기 국내 은행의 가계 주택담보대출 태도지수는 -17로 지난 2분기(-7)보다 10포인트 떨어졌다. 이 지수는 금융회사의 대출 태도를 -100~100 사이 숫자로 나타내며 마이너스 폭이 커질수록 대출 심사를 강화하겠다는 금융회사가 그렇지 않은 곳보다 많다는 의미다. 플러스면 그 반대다.

6·17 부동산 대책을 비롯한 정부의 부동산 대출규제가 강화되는 데다 신종 코로나바이러스 감염증(코로나19)로 경기 불확실성이 한층 높아지는 만큼 은행들도 주택 관련 대출을 죄는 것으로 풀이된다. 가계 일반대출은 0으로 전분기(3)보다 3포인트 하락했다.

은행의 대기업 대출태도 지수는 -13으로 전분기(-10)보다 3포인트 내려갔다. 중소기업 대출태도지수는 -10으로 전분기(7) 대비 마이너스로 전환했다. 자영업자를 비롯한 중소기업 대출을 조일 것이라는 의미다.

코로나19로 가계·기업의 신용위험은 한층 커질 전망이다. 3분기 은행들의 가계신용위험지수는 43으로 전분기(40)보다 3포인트 오를 것으로 봤다. 카드사태 때인 2003년 3분기(44) 후 가장 높은 수치다. 코로나19 사태로 가계소득이 줄면서 저신용층·저소득층을 중심으로 빚 상환 능력이 약화될 것으로 예상했다. 대기업의 신용위험은 27로 전분기보다 4포인트 올랐다. 중소기업은 43으로 전분기와 같았다. 대기업의 신용위험은 2017년 1분기(27) 후 가장 높았다.

이번 조사는 지난달 22일부터 이달 8일까지 은행과 저축은행, 신용카드, 보험사, 상호금융조합 등 금융회사 199곳의 여신담당 책임자를 대상으로 진행했다.

김익환 기자 lovepen@hankyung.com

-

1

전문가들, 한은 기준금리 동결 예상…"부동산도 무시 못할 것"

만장일치 동결 전망…향후 추가 인하 가능성도 열어둬 오는 16일 한국은행 금융통화위원회(금통위)가 열리는 가운데 전문가들은 한은이 이번 금통위에서 만장일치로 기준금리를 동결할 것으로 전망했다. 신종 코로...

-

2

3200억弗 vs 5660억弗…'적정 외환보유액' 논쟁 재점화

정부가 외화 안전판 확충을 위해 외국환평형기금채권(외평채) 발행을 저울질하자 적정 외환보유액 규모를 놓고 논쟁이 재점화되고 있다. 한편에선 외환보유액이 지금도 충분한 만큼 추가 외평채 발행이 불필요하다는 목소리가 높...

-

3

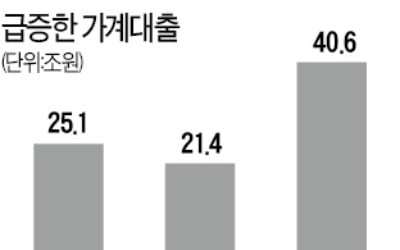

부동산 '영끌' 투자에…상반기 가계대출 40조원 늘었다

올 상반기 가계대출 증가폭이 반기 기준으로 사상 최대치를 나타냈다. 가계가 부동산·주식 투자금 마련을 위해 상당한 자금을 빌린 여파로 풀이된다. 한국은행이 9일 발표한 ‘6월 금융시장 동향&r...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)