나스닥 얼마나 오른거야?..."올라갈 때 못 본 그 꽃"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

그 중심에는 미국 3대 지수, 특히 기술주 중심의 나스닥지수가 자리잡고 있다. 코로나 팬데믹으로 `언택트`와 `건강`이 새로운 성장동력으로 올라설 것이라는 기대감이 주가상승으로 이어지고 있다. 풍부한 유동성과 실물경제지표의 V자형 반등 가능성도 투자심리에는 우호적이다.

반면 팬데믹은 아직 초기 단계로 경제지형의 변화는 시작조차 되지 않았고, 현재의 자산가격(주가)에는 거품이 많다는 주장도 주가가 오르는만큼 투자자들의 마음을 사로잡고 있다.

미국의 투자자문사인 RIA어드바이저를 통해 미국 증시의 상승 상황과 쏠림 현상을 살펴보자.

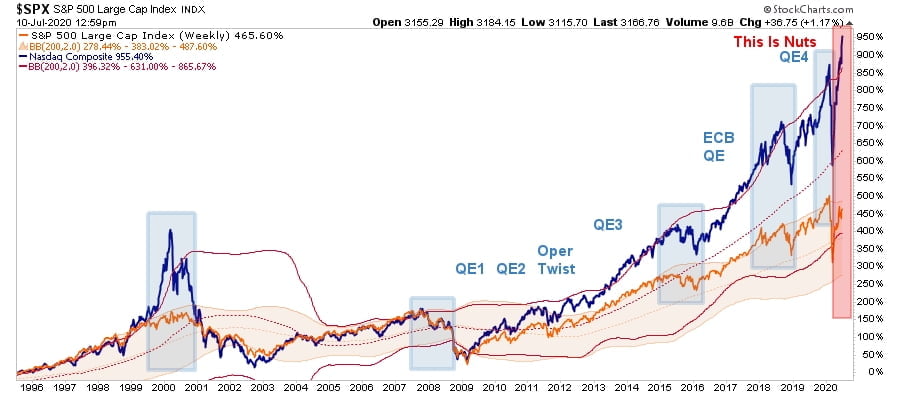

위쪽 파란색 선이 나스닥지수, 아래 오렌지색 선이 S&P500지수의 주간가격이다. 각 지수의 200일 이동평균선을 기준으로 주가의 표준편차 3배의 상단선이 표시되어 있다. 두 지수 모두 주가흐름의 99% 확률에서 벗어난 표준편차 3배를 넘어서는 폭발적인 상승세를 보이고 있다.

펀더멘털은 어떨까?

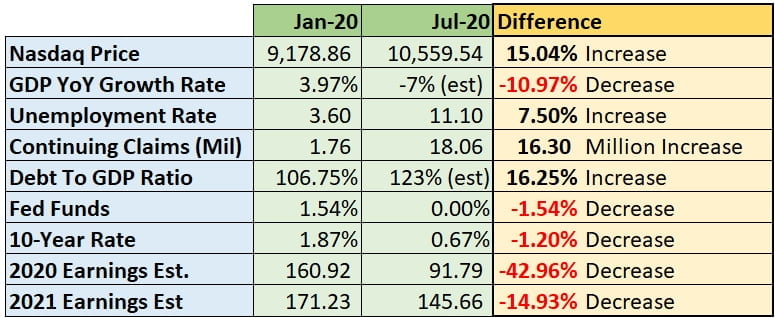

나스닥이 6월20일 현재 연초대비 15%가량 상승할 때 미국의 국내총생산(GDP)는 11% 가까이 하락했고, 실업률은 7.5%포인트, 실업수당 신청을 계속 하고 있는 미국인의 숫자는 1,630만명 증가했다.

미국의 기준금리가 다시 `제로`러 돌아간 반면 올해 예상 이익률 추정치는 43%, 내년도 전망치는 15% 떨어지는 것으로 조사됐다.

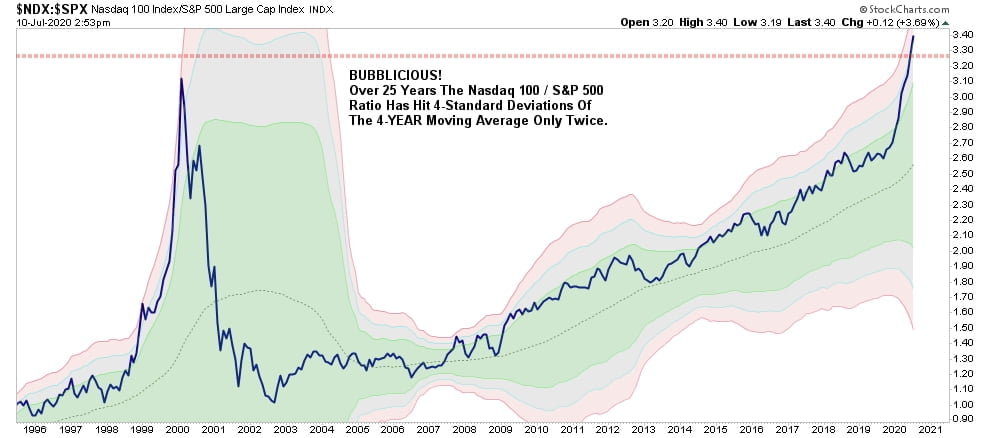

나스닥이 얼마나 올라있는지는 S&P500과 나스닥의 비율을 통해 쉽게 알 수 있다.

S&P500지수 대비 나스닥지수의 비율을 주가가 표준편차 4배와 어떤 상태에 있는지 보여주는 그림이다. 1999~2000년 닷컴버블을 뛰어넘는 비율을 보여주고 있는데 극단적인 가격으로 주가가 상승하고 있음을 보여준다.

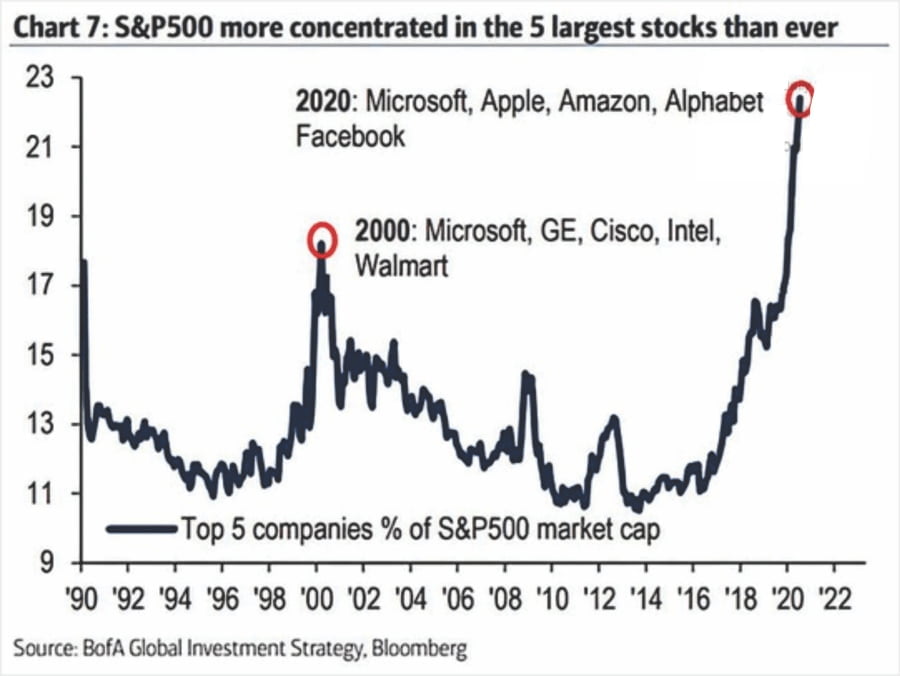

더 우려되는 점은 2000년에 비해 현재 시가총액 상위종목이 전체 S&P500지수에서 차지하는 비중이 월등히 높다는 점이다. 코로나 팬데믹의 혜택(?)을 극소수 기업이 받고 있다는 점이 여실히 드러나는 동시에 5개의 빅 테크(Big Tech) 기업의 주가가 흔들릴 경우 주식시장 전체가 요동치는 취약한 상황을 보여준다.

RIA어드바이저는 주식시장이 순항하려면 5개 종목을 제외한 나머지 종목의 주가가 빠르게 상승해야 한다고 분석한다. 반대로 빅5의 주가가 빠지면서 나머지 종목들과 키높이를 맞추게 될 것으로 내다봤다.

앞서 펀더멘털과 주가의 괴리가 커지는 것을 염려하는 비관론적인 입장의 전망을 정리해봤다.

투자자들이 가장 싫어하는 것은 변동성이다. 변동성은 곧 위험이기 때문이다. 주식시장의 상승을 반대할 이유는 없지만 `지금은 수익 보다는 위험을 관리해야할 때`라는 점은 명심해야겠다. 고은 시인의 짧은 시가 떠오른다. `내려갈 때 보았네. 올라갈 때 못 본 그 꽃’

최진욱증권부장 jwchoi@wowtv.co.kr

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

-

1

[포토] 한경 창간 60주년 독자이벤트 성황리에 마무리

22일 서울 중림동 한국경제신문사에서 한경 창간 60주년 독자이벤트 1등에 당첨된 하유리 독자와 가족들이 장병문 독자서비스국장과 기념촬영을 하고 있다. 한국경제신문 창간 60주년 기념 독자 이벤트는 이번 왕중왕전으로 성황리에 마무리되었고, 지금까지 총 10,000여명의 독자에게 3,000만원 상당의 여행상품권을 비롯해 골드바, 가전제품, 아르떼 공연초대권, 외식상품권 등 다양한 경품이 지급되었다.이솔 기자 soul5404@hankyung.com

![[포토] 한경 창간 60주년 독자이벤트 성황리에 마무리](https://img.hankyung.com/photo/202411/01.38726908.3.jpg)

-

2

▶장원숙씨 별세, 도기욱(넷마블 재무전략담당)씨 모친상=경상북도 상주시 함창읍 함창로 586. 함창중앙장례식장 204호실, 발인 7월 26일 오전 6시 50분

-

3

1950년 12월 6·25 전쟁 중 구사일생으로 죽음의 위기를 넘긴 한 남자는 평생 어려운 이웃을 돕고 살겠다고 다짐했다. 그는 1956년 성당에서 받은 밀가루 두 포대로 찐빵 장사를 시작했다. 이렇게 시작한 대전 성심당은 고아원, 양로원 등 필요한 곳이면 어디든지 찾아가 빵을 나눠줬다. 현재 연매출 1200억원이 넘는 ‘지역의 상징’이 됐다. 2005년 점포에 화재가 발생해 모든 것이 잿더미가 된 위기 속에서 다시 가게를 열도록 도와준 사람은 대전 시민들과 직원들이었다. 돈보다 시민들의 사랑에 보답하는 것이 더 중요하다고 생각하기 때문에 성심당은 유통업체들의 입점제안에도 대전을 벗어나지 않고 있다.고객은 브랜드의 본심을 안다. 진실된 마음에 고객은 감동하고 신뢰하며 브랜드와 함께 한다. 좋아하는 브랜드를 홍보하고, 신규고객을 유치하는 든든한 지원군이 된다. 이는 강력한 브랜드만 누릴 수 있다. 고객충성도 1위 어떻게 선정했나충성도는 고객과 브랜드 사이 결속과 유대감이다. 브랜드 평가기관인 브랜드 키(Brand Keys)에 따르면 높은 충성도를 가진 고객은 6배 더 자주, 더 많은 제품을 구매하고, 6배 더 주변에 브랜드를 추천하며, 어려운 상황에서도 기업과 브랜드를 6배 더 믿는 경향(Rule of Six·6배의 법칙)이 있다. 브랜드와의 감정적 결속이 큰 경제적 이익도 가져다 준다는 설명이다.오랜 시간 사랑받은 대한민국 고객충성도 1위 브랜드 선정을 위해 한국소비자포럼은 대규모 조사를 실시했다. 전세계 36개국에서 진행한 충성도 조사를 바탕으로 매년 글로벌 로열티 리더들을 발표하는 브랜드키와 함께 지난 3월 11일부터 24일까지 한국 브랜드의 고객충성도 조사를 실시했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)