SK하이닉스 법인지방소득세 환급소송 대법원에서 최종 판단

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"더 낸 세금 400억원 돌려달라" 이천시와 성남시 분당구에 소송

1심에선 지자체 승소…지난달 2심은 SK하이닉스 손 들어줘

13일 재계에 따르면 수원고등법원 제1행정부(재판장 이광만)는 지난달 10일 SK하이닉스가 이천시장과 성남시 분당구청장을 상대로 제기한 '법인지방소득세경정거부처분취소' 항소심에서 원고측의 손을 들어줬다. SK하이닉스의 청구를 기각한 1심 판결을 뒤집은 것이다.

지난해 9월 수원지법에서 열린 1심에선 "지방세법 개정으로 세액공제받지 못한 연구비 등에 대한 이월공제분을 환급해달라"는 SK하이닉스의 경정청구를 거부한 이천시와 분당구의 처분이 적법하다는 판결이 나왔다. 이천시와 분당구는 2심 판결에 불복, 상고장을 제출해 현재는 대법원 특별3부에 사건이 배당된 상태다.

SK하이닉스는 SK그룹에 인수되기 전인 2009사업연도부터 2013 사업연도까지 실적 부진 영향으로 법인세가 최저한세액(각종 조세감면을 받더라도 납부해야하는 최소한의 세금)에 못 미쳤다. 이 때문에 당시 지출했던 연구·인력개발비에 대해 조세특례제한법상의 세액공제 혜택을 받지 못했다. 공제받지 못한 세액은 향후 5년 중 법인세가 최저한세액보다 높은 해에 공제 받을 수 있다. 이에 따라 2014년부터 2017년까지 과거 공제 받지 못한 연구·인력개발비를 '법인세'에선 공제 받았다.

문제는 SK하이닉스가 법인세와 달리 지자체에 내는 '법인지방소득세'에선 연구·인력개발비를 공제받지 못했다는 것이다. 2014년부터 새로 시행된 지방세법과 지방세특례제한법 때문이다. 2013년말까지 기업은 '법인세'의 10%를 법인지방소득세로 냈다. 2014년부턴 법인지방소득세는 '법인세 과세 표준'에 1.0~2.5%를 곱해 내는 방식으로 바뀌었다. 법인지방소득세를 2014년 이전처럼 법인세를 기준으로 일정 비율 곱해 납부해야 법인지방소득세에서도 세액공제를 받은 효과를 볼 수 있는데, '법인세 과세표준'을 기준으로 법인지방소득세를 내게 됐기 때문에 이월공제 효과를 못 본 것이다.

SK하이닉스는 2018년 10월 이천시와 분당구를 상대로 이월공제 받지 못한 세액을 돌려달라고 환급 신청을 냈지만 지자체들은 거절했다. 지자체들은 '법인지방소득세 관련 법규에 별도의 공제감면 규정이 없었다는 점과 2014년부터 시행중인 현행 지방세특례제한법에는 법인지방세에 관한 연구비 등 세액공제 및 이월공제 규정이 없다는 이유에서 SK하이닉스의 요청을 거부했다. SK하이닉스는 "이미 공제받은 법인세 이월공제액에 비례해 법인지방세도 공제를 받아야 한다"며 2018년 11월에 '경정거부처분 취소소송을 제기했다.

지난해 9월 1심 재판부는 SK하이닉스의 청구를 모두 기각하고 이천시와 분당구의 손을 들어줬다. 2심은 달랐다. 지난 6월 항소심에서 법원은 "조세법령이 납세의무자에게 불리하게 개정된 경우, 납세자의 신뢰보호를 위해 종전 규정이 적용되도록 하는 특별규정으로 기능한다"며 SK하이닉스의 경정청구를 거부한 이천시와 분당구의 처분이 위법하다고 판결했다.

재계에선 지자체를 상대로 한 기업들의 법인지방소득세 연구·인력개발비 세액공제 이월과 관련한 경정청구가 이어질 것이란 전망이 나온다.

황정수 기자 hjs@hankyung.com

-

1

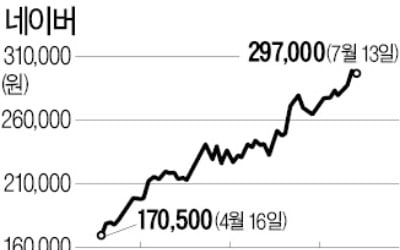

네이버는 지난 10일 삼성바이오로직스를 제치고 시가총액 3위 기업이 됐다. 네이버가 이 기세를 몰아 2위인 SK하이닉스까지 제칠 수 있을지가 시장의 또 다른 관전 포인트가 되고 있다. 13일 기준 네이버 시총은 48...

-

2

분당 30대 여성 살해 용의자, 고흥서 '음독' 상태 발견

경기도 성남시 분당구에서 지난 11일 발생한 30대 여성 살인 사건의 유력 용의자가 음독 후 쓰러진 상태로 경찰에 발견됐다. 경기 분당경찰서는 30대 여성 A 씨(32·여)를 흉기로 찔러 살해한...

-

3

분당서 30대 여성 숨진 채 발견…용의자, 음독했지만 위중하지 않아

11일 경기도 성남시 분당구의 한 아파트에서 30대 여성이 흉기에 찔려 숨지는 사건이 발생했다. 사망한 여성은 이곳에 거주하는 30대로, 집 안에서 흉기에 찔려 숨진 채 발견됐다. A씨는 지인으로 추정되는 사람의 신...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)