똘똘한 종목 BBIG7·MAGA에 집중 vs 합리적 분산투자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(9) 선택과 집중

타인의 '선택'에 휩쓸린 채

분산투자 가치 무시하고 '집중'

결국 올인의 유혹에 빠질수도

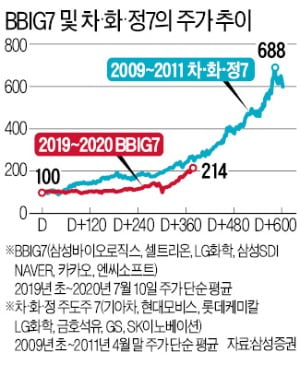

최근 증시에서도 이 논리가 득세하고 있다. 신종 코로나바이러스 감염증(코로나19) 재확산 우려 등으로 글로벌 경제 불확실성이 여전한 탓에 증시 상승세가 이어지기 어렵다는 우려가 크다. 그래서 지수 상승보다는 ‘소수의 똘똘한 종목’에 투자자들이 자신의 한정된 자원(투자금)을 집중시키는 양상이다. 국내 주식은 ‘BBIG7’(바이오·배터리·인터넷·게임 관련 7개 종목), 해외 주식은 ‘MAGA’(마이크로소프트·아마존·구글·애플)가 집중의 타깃이다.

이런 분위기에 휩쓸리다 보면 ‘여기서 더 가봐야 얼마나 가겠어’라는 경계심이 ‘정말 지금이 시작 단계인지도 모르지’라는 기대감으로 바뀌기 쉽다. 그 시점에서 주가 상승세가 실제로 강하다는 판단까지 더해지면 자신의 투자금액에 ‘원하는’ 주가상승률을 곱해서 미래 수익을 따져보는 ‘곱하기의 짜릿함’으로 가슴이 뛴다. ‘이거, 차라리 올인해볼까’ 하는 유혹도 느낀다.

선택과 집중의 논리를 충실히 따르려면 똘똘한 종목에 자금력을 집중해 최대 수익을 노려야 한다. 관건은 똘똘한 종목이 커다란 수익을 안겨줄 가능성이 어느 정도인지다. 그 가능성을 정확하게 알 수 없으니 베팅은 각자의 몫이다.

둘째, 집중의 대상에서 제외된 것들의 가치가 무시된다는 점이다. 자원을 집중해서 얻을 결과가 100% 확실한 게 아닌데도 집중의 대상이 아니라서 가치를 전혀 인정받지 못한다는 것이다. 이를 주식 투자로 말하자면, 똘똘한 종목에 집중하느라 분산투자의 가치를 도외시해선 안 된다는 의미다.

집중 투자가 하이 리스크, 하이 리턴이라면 분산투자는 리스크를 줄이기 위해 리턴을 낮추는 전략이다. 투자자는 자신의 상황에 맞춰 집중 투자와 분산투자의 비중을 선택해야 한다.

장경영 한경 생애설계센터장 longrun@hankyung.com

-

1

[클릭! 한경] '싱가포르의 넷플릭스' 인수한 쿠팡…"적자기업의 무모함" vs "혁신 카드"

이번주 한경닷컴에서 가장 많이 읽은 기사는 7월 14일자 <1000조원 풀린 中증시…‘치솟는 용’에 올라타야 하나>였다. 이 기사는 지난달 말부터 상하이증시가 연일 급등하는 등 전 ...

![[클릭! 한경] '싱가포르의 넷플릭스' 인수한 쿠팡…"적자기업의 무모함" vs "혁신 카드"](https://img.hankyung.com/photo/202007/AA.23239195.3.jpg)

-

2

28개월 이어진 '차·화·정'과 비교해보니…"BBIG7 랠리, 이제 3분의 1 도달"

‘국내 증시의 새로운 주도주로 자리잡은 BBIG7은 어디까지 질주할 것인가.’ 요즘 투자자들의 궁금증 가운데 하나다. 코로나19 반등장에서 급등한 BBIG(바이오·배터리·...

-

3

2년4개월간 이어진 '차화정' 랠리보면 'BBIG' 미래 보인다

‘국내 증시의 새로운 주도주로 자리잡은 BBIG의 질주의 끝은 어딜까’ 연일 BBIG(바이오·배터리·인터넷·게임) 관련주들의 주가가 치솟으면서 투자자들의 관...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)