해외에서 잘나가는 통신장비株…올해부터 본격 성장궤도

이달들어 주가 32% '뜀박질'

매출 75%가 해외에서 나와

이달들어 주가 32% '뜀박질'

매출 75%가 해외에서 나와

5G관련주 중 가장 돋보이는 상승세

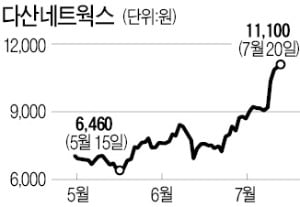

다산네트웍스 주가가 그중에서도 돋보였다. 7월 들어서 32.46% 올랐다. 시가총액은 3500억원대로 올라섰다. 같은 기간 5G 장비 대장주인 케이엠더블유(11.56%)를 비롯해 RFHIC(12.81%) 등 주요 장비주들보다 주가 상승폭이 컸다. 지난 16일에는 장중 1만1500원으로, 52주 신고가를 경신했다.

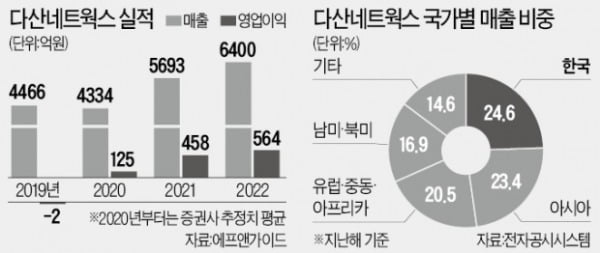

다산네트웍스는 5G 핵심 장비인 네트워크 통신장비를 개발·공급하는 업체다. 주요 제품은 데이터를 근거리 특정 단말기에 보낼 수 있도록 하는 장비인 이더넷 스위치 등이다. 기가비트 수동형 광네트워크(GPON)를 비롯한 네트워크 액세스 장비가 매출의 70% 가까이를 차지하고 있다. 다산네트웍스는 지난해 2억원의 영업손실을 냈지만 올해는 영업이익 125억원(증권사 추정치 평균)으로 흑자전환이 예상되고 있다. 내년에는 영업이익이 458억원으로 늘어날 전망이다.

5G 해외 무대에서 활약

통신 장비주 가운데서도 해외 매출 비중이 높다는 점이 주가 차별화의 근거로 꼽힌다. 지난해 매출의 75.4%가 해외에서 발생했다. 신종 코로나바이러스 감염증(코로나19) 사태로 5G 장비주의 해외 수주가 부진했던 올 1분기에도 해외 매출 비중이 65.8%였다.미국·일본·유럽 등 주요 선진국이 경기 부양책으로 5G 투자를 들고나오면서 다산네트웍스가 혜택을 받고 있다는 게 증권업계 분석이다. 코로나19로 데이터 트래픽이 증가하면서 안정적인 네트워크 처리에 필수적인 스위치 장비의 중요성이 부각되고 있다. 각국 통신사들이 스위치 관련 장비 투자를 집중적으로 늘리고 있는 이유다.

특히 다산네트웍스는 미국 자회사인 다산존솔루션즈(DZS)가 효자 노릇을 하고 있다. 미국 통신사들은 도널드 트럼프 대통령의 화웨이 배제 정책에 호응하기 위해 가급적 자국 회사 제품을 사용하려고 한다. 미국 내 자회사를 갖고 있는 다산네트웍스의 상대적 매력이 부각된 배경이다.

여기에 DZS가 지난 1분기 인수한 독일 통신장비 기업인 키마일(KEYMILE)에 대한 기대도 더해졌다. 독일을 중심으로 한 유럽 시장의 전진기지 역할을 할 것이라는 전망이다. 다산네트웍스의 유럽·중동·아프리카 매출 비중은 지난해 기준 20.5%다. 김홍식 하나금융투자 연구원은 “올 6월부터 일본 통신사 매출이 본격 발생하고 있다”며 “중국산 장비 배제 움직임으로 하반기 미국 유럽 등에서도 수주 여건이 좋다”고 설명했다.

미국의 추가 부양책 발표와 미국 통신사 장비 수주에 따른 상승 여력도 갖췄다는 평가가 나온다. 미국의 추가 부양책은 8월 초 윤곽을 드러낼 전망이다. 5G 관련주는 그동안에도 경기 부양책이 나올 때마다 투자 확대 기대로 주가가 상승세를 보였다.

주가 상승률은 상대적으로 높았지만 밸류에이션(실적 대비 주가 수준) 부담은 크게 오르지 않았다. 다산네트웍스의 12개월 선행 주가수익비율(PER)은 15배 수준으로, 케이엠더블유(15배)와 비슷하고 네트워크 장비주인 RFHIC(24배)보다는 여전히 낮다.

고윤상 기자 kys@hankyung.com