"상속재산, 세무서 결정 따르면 양도세 폭탄"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세무서가 상속재산 가액 평가

조세심판원 "상속인이 불복하면

재조사 통해 '폭탄' 막을 수 있어"

국세청은 납세자가 제출한 상속세 신고서에 기재된 재산을 평가해 상속재산 가치를 확정한다. 그동안 납세자들은 자신이 신고한 상속재산 가액을 세무서가 평가한 뒤 감액하더라도 조세심판원에 불복 심판 청구를 해봐야 소용이 없었다. 조세심판원이 “상속재산 가액 변경(감액)으로 납세자의 부담이 늘어나지 않기 때문에 불리한 과세 처분이 아니다”며 각하 처분을 했기 때문이다. 양도세와 관련된 조세심판은 양도 시점에 다시 제기해 취득가액에 대한 평가를 받도록 했다.

하지만 지난해 소득세법 시행령이 개정되면서 상황이 변했다. 상속재산의 양도세를 계산할 때 취득가격을 ‘상속 시 과세관청의 결정 가격으로 삼는다’고 명시해 양도 시점에 다시 취득가액 평가를 받을 수 없게 됐기 때문이다. 이에 조세심판원 내부에서는 “상속재산 평가액 결정에 따라 납세자가 불리해질 수 있다”는 의견이 나왔다.

그러던 중 조세심판원은 A씨가 제기한 심판청구에 대해 “주택의 가액을 2억4000만원으로 결정한 것은 부당하다”며 최근 재조사 결정을 내렸다. 조세심판원은 “과세관청(세무서)이 상속주택 가액을 감액해서 상속세가 0원으로 동일하다 하더라도 주택 가액을 다투는 심판청구는 적법하다”며 “세무서는 재조사해야 한다”고 결정했다.

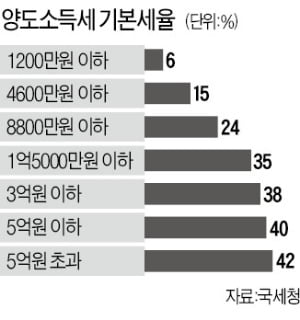

A씨가 만약 2018년 상속한 주택을 2년 만에 10억원에 매도할 경우 국세청이 평가한 2억4000만원을 기준으로 하면 양도세는 1366만원(기본 공제만 적용 가정)이 나온다. 반면 A씨가 신고한 5억원이 취득가액으로 인정되면 양도세는 절반 가까이 준 679만원이다.

조세심판원 관계자는 “이번 결정은 상속재산이 적어 상속세를 내지 않는 대부분의 중산·서민층이 미래의 양도세 부담을 덜 수 있는 길이 생겼다는 점에서 의의가 있다”고 설명했다. 다만 상속 시점에서 세무서의 재산 평가액에 대해 불복하는 절차를 진행하지 않은 납세자는 구제받을 방법이 없다는 설명이다. 이 관계자는 “상속세를 납부하지 않았더라도 상속재산 평가액을 꼼꼼히 따져본 뒤 필요하면 불복하는 절차를 진행해야 미래의 피해를 막을 수 있다”고 말했다.

강진규 기자 josep@hankyung.com

-

1

더불어민주당이 주식 양도소득세 대상인 ‘대주주 3억원’ 요건을 재조정하는 데 이어 주식 장기 투자자에 대한 세금 감면을 추진하기로 했다. 양향자 민주당 최고위원(사진)은 5일 국회에서 열린 최고...

-

2

외국인의 서울 강남4구(강남·서초·송파·강동구) 건축물 거래량이 지난 8월 연중 최고치를 기록했다. 각종 부동산 규제 등의 여파로 전체 거래량이 전달대비 27%가량 줄었지만 외국...

-

3

'주식 양도세 기준 3억' 확대 놓고 고민 커지는 기재부

내년 시행 예정인 주식 양도소득세 부과 대상 확대를 놓고 기획재정부의 고민이 커지고 있다. 세금 부담이 커지는 투자자의 반발은 물론 여당에서도 "확대 계획을 철회하라"고 압박을 하고 있어서다. 기재부는 아직 "계획엔...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)