'배터리 1위' LG화학, 中 CATL 시총 추월하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

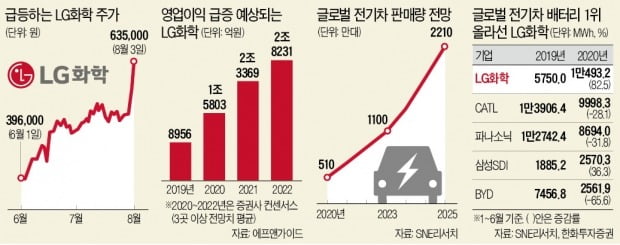

이틀째 급등…사상 최고가

시총 44.8조로 코스피 5위 올라

80조원 中 CATL 추격 시작

LG화학, 시총 5위

LG화학 주가 상승의 가장 큰 원인은 전기차 배터리 부문의 흑자 전환이다. 지난해 2분기 1280억원 적자였으나 올 2분기 1555억원 흑자로 돌아섰다. 원민석 하이투자증권 연구원은 “폴란드 공장의 수율이 개선된 게 흑자 전환의 가장 큰 이유”라며 “수율 개선 효과는 지속성이 있어서 앞으로도 실적에 긍정적 영향을 미칠 것”이라고 말했다.

글로벌 대장주 CATL 추월할까

현재 글로벌 시총 1위 전기차 배터리 업체는 중국 CATL이다. CATL 시총은 최근 80조원대로 LG화학을 크게 앞선다. 그러나 주가 흐름은 LG화학이 더 좋다. CATL은 지난달 14일 215.95위안으로 고점을 찍은 뒤 떨어지는 추세다.조현렬 삼성증권 연구원은 “CATL은 중국 정부의 보조금에 힘입어 높은 수익성을 유지했는데, 정부가 이 금액을 갈수록 줄이겠다는 방침”이라며 “LG화학은 폴란드 공장 수율이 지속적으로 좋아지면서 반대로 영업이익률이 개선될 전망”이라고 말했다. 한상원 대신증권 연구원은 “CATL은 중국 판매 비중이 80%에 달한다”며 “최근 유럽 등 다른 지역 시장이 빠르게 성장하고 있어 LG화학의 수혜 가능성이 크다”고 전망했다. 증권사들은 2분기 실적 발표 후 LG화학 목표주가를 70만원대로 높여 잡았다.

다른 2차전지 관련주도 상승

그동안 2차전지주 주가를 이끈 원동력은 글로벌 전기차 확대에 따른 중대형 전지 부문 성장 가능성이다. 중대형 전지는 연구개발뿐 아니라 시설 투자 등에 막대한 비용이 들기 때문에 생산량을 일정 수준까지 끌어올리기 전까지는 손익분기점(BEP)에 닿기가 쉽지 않다. LG화학의 2차전지 부문이 BEP에 도달한 뒤 삼성SDI와 SK이노베이션도 2차전지 부문 BEP 달성 시기를 앞당길 것이란 기대가 커지고 있다.삼성SDI는 올 4분기부터 전기차에 들어가는 중대형 전지 부문이 흑자 전환할 것으로 증권업계는 보고 있다. 다만 흑자 전환 폭에 대한 전망치는 각양각색이다. NH투자증권에 따르면 삼성SDI의 중대형 전지 부문은 올 4분기부터 418억원의 영업이익을 낼 전망이다. 하이투자증권은 예상 영업이익으로 70억원을 제시했다. 얼마나 큰 폭으로 흑자 전환하느냐에 따라 내년 초 주가가 움직일 수밖에 없는 상황이다.

고정우 NH투자증권 연구원은 “지난해 -6%였던 중대형 전지 부문 영업이익률이 올해 -2%까지 줄었다가 내년엔 6%로 상승 전환할 것”으로 내다봤다.

아직 ‘정유주’로 분류되는 SK이노베이션도 2차전지 부문의 BEP 도달과 함께 2차전지주로의 변신을 꾀하고 있다. SK이노베이션은 시장 진입에 상대적으로 늦은 데다 공격적인 증설 투자에 나서면서 BEP 예상 시기가 배터리 3사 중 가장 늦은 2021년 말로 예상된다. BEP가 늦은 탓에 3사 중 2차전지 부문이 저평가돼 있는 종목으로 꼽힌다. 다만 SK이노베이션은 글로벌 전기차용 배터리 시장에서 지난해 10위를 기록한 데 이어 올해는 7위까지 올라서는 등 성장세를 뚜렷이 보여주고 있는 만큼 배터리 부문의 저평가 해소는 시간문제라는 평가도 나온다. 이날 삼성SDI와 SK이노베이션은 각각 4.28%, 1.97% 상승했다.

전기차 배터리 관련 다른 주식들도 강세를 보였다. 일진머티리얼즈(8.88%), 엘앤에프(7.53%), 천보(5.69%), 신흥에쓰이씨(4.96%), 에코프로비엠(4.78%) 등 2차전지 밸류 체인(가치 사슬) 업체 주가가 줄줄이 올랐다. 일진머티리얼즈, 엘앤에프 등은 52주 신고가를 기록했다.

양병훈/고윤상 기자 hun@hankyung.com

-

1

LG화학은 3일 노사가 함께하는 친환경 사회공헌 활동 ‘LG그린케미 프로젝트’를 시행한다고 발표했다. 이 프로젝트를 통해 LG화학은 다음달부터 여수·오창·대산&middo...

-

2

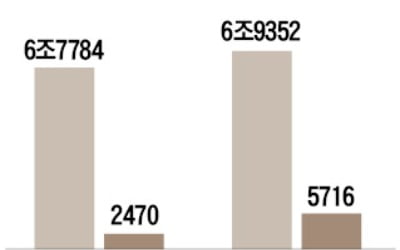

전기차 배터리가 돈 벌었다…LG화학 2분기 '깜짝 실적'

LG화학이 올 2분기 매출 6조9352억원, 영업이익 5716억원을 올렸다고 31일 발표했다. 시장 기대치를 30% 웃도는 ‘어닝 서프라이즈’다. 지난해 같은 기간과 비교해 매출은 2.3%, 영...

-

3

LG화학 'R&D의 힘'…"車 배터리, 제2 반도체 궤도 올라탔다"

LG화학이 매출과 수익성이라는 두 마리 토끼를 잡으며 전기자동차 배터리 사업을 본격적인 ‘성장 궤도’에 올려놓는 데 성공했다. 높은 시장 잠재력에 비해 수익성이 불확실하다는 시장의 의구심을 잠재...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)