'혜택 더블' PLCC…스타벅스·배달의민족·쏘카도 출시 채비

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

제휴사 가맹점서 긁으면 혜택 더 커

현대카드 이어 유통·핀테크도 도입

연회비 싸고 이용실적 조건 없어

고객 갈아타기 힘들게 '록인 효과'

PLCC는 제휴사 가맹점과 매장에서 쓰면 일반 가맹점 혜택의 두 배 정도를 받을 수 있다는 점이 특징이다. PLCC를 썼을 때 적립되는 포인트는 제휴사 포인트로 지급된다. 이 포인트로 결제하면 추가로 혜택이 주어진다. PLCC를 쓰면 쓸수록 제휴사 혜택을 더 많이 받을 수 있다는 의미다. 연회비도 5000~1만원으로 일반 신용카드 대비 낮은 편이고, 이용실적 조건이 없다는 것도 장점으로 꼽힌다. PLCC를 발급하는 데 드는 비용을 카드사와 제휴사가 분담하고, 수익도 나누기 때문에 제휴사 관련 혜택에 마케팅이 집중된다. 예컨대 스타벅스 PLCC가 있다면 스타벅스 관련 혜택이 다른 스타벅스 제휴카드보다 많다는 것이다.

제휴사 가맹점에서 쓰면 두 배 혜택

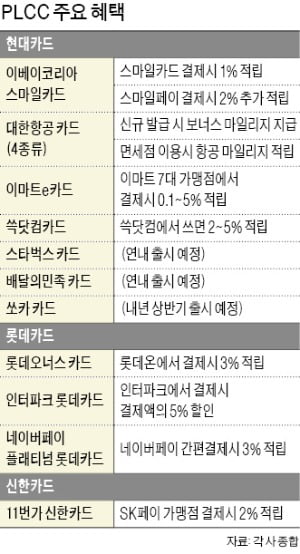

현대카드는 2018년 6월 스마일카드를 내놓은 이후 이마트e카드, 쓱닷컴카드, GS칼텍스카드, 대한항공카드 등 5종의 PLCC를 내놨다. 쓱닷컴카드를 쓱닷컴에서 쓰면 2~5%의 신세계포인트가 적립된다. 지난 6월 출시된 대한항공 카드 4종은 사용금액 1000원당 1마일리지의 기본 적립 혜택이 있다. 다른 제휴 카드의 기본 적립이 1500원당 1마일인 것과 비교하면 비교적 높은 편이다.

스타벅스와 배달의민족, 쏘카와도 PLCC 출시를 위한 파트너십을 맺으면서 많은 기대를 모으고 있다. 스타벅스 PLCC는 연말, 배달의민족과 쏘카 PLCC는 내년 상반기쯤 출시될 전망이다. 모두 스타벅스 리워드포인트나 배민포인트, 쏘카포인트 적립률을 높이는 식이 될 것으로 예상된다. 주요 소비자층이 20대와 30대라는 점을 감안해 온라인동영상서비스(OTT) 같은 디지털 구독 서비스와 온라인 쇼핑을 이용할 때 이들 PLCC를 쓰면 제휴사 포인트로 돌려주는 혜택이 포함될 전망이다.

업계 관계자는 “스타벅스와 쏘카, 배달의민족 모두 600만 명 이상의 고객을 두고 있다”며 “제휴사의 마케팅 비용 부담 수준에 따라 고객 유치 효과가 클 것”으로 전망했다.

유통업계·핀테크 PLCC 잇달아 출시

롯데카드도 PLCC를 여럿 출시했다. 롯데오너스롯데카드가 대표적이다. 롯데오너스롯데카드로 롯데그룹 온라인쇼핑몰인 롯데온에서 결제하면 3%를 월 최대 10만 포인트까지 롯데엘포인트로 돌려준다. 인터파크와 함께 지난해 12월 출시한 인터파크롯데카드도 있다. 인터파크에서 이 카드를 이용하면 월 10만원까지 결제액의 5%를 깎아준다. 네이버와 손잡고 네이버페이플래티넘롯데카드를 선보이기도 했다. 국내외 가맹점에서 네이버페이포인트로 0.5% 적립 혜택을 준다. 전월 이용액이 30만원 이상이면 결제액의 3%를 월 최대 2만 점까지 쌓아준다.다른 카드사도 PLCC를 시도하고 있다. 하나카드는 토스와 손잡고 토스신용카드를 내놨다. 첫 3개월간 이용실적을 충족하면 월 10만원 한도에서 결제금액의 최대 3%까지 토스머니로 돌려준다. 3개월 이후에는 결제액의 0.5~1.5%를 토스머니로 제공할 계획이다.

신한카드도 지난해 7월 11번가와 함께 PLCC를 내놨다. SK페이 가맹점에서 결제하면 2%를 적립해 주고, 국내외 모든 가맹점에서 결제 시 1%를 SK페이포인트로 쌓아준다.

카드사들이 PLCC에 주목하는 건 다른 서비스로 갈아타기 어렵게 하는 ‘록인 효과’가 크기 때문이다. 이미 제휴사 포인트를 쌓아놓고 관련 혜택을 기존 카드보다 많이 누리고 있다면 타사에서 카드가 나와도 웬만하면 갈아타기 어렵다는 얘기다. 현대카드는 사용자가 많은 업계 1위 회사를 PLCC 파트너로 삼으면서 적지 않은 사용자를 확보할 것으로 예상된다. 사용자가 많은 1위 회사들의 소비자 성향·취향 데이터도 공유하면서 장기적 협력관계를 구축해 놓을 수 있다는 점에서도 이득이란 분석이다.

일각에서는 수익모델 개발보다는 다른 업종의 힘을 빌리는 데 치중한다는 우려도 나온다. 업계 관계자는 “독자적인 수익모델을 내놓지 않고 다른 업종의 서비스에 의존해 수익을 내는 구조”라며 “카드사들이 힘있는 제휴사에 종속되는 결과를 초래할 것”이라고 우려했다.

박진우 기자 jwp@hankyung.com

-

1

음식배달 로봇이 현실로…우아한형제들, SK텔레콤과 '맞손'

'배달의민족' 애플리케이션(앱)으로 음식을 주문하면 자율주행 로봇이 배달하는 세상이 현실로 다가올 것으로 보인다. SK텔레콤은 음식배달 서비스 배달의민족을 운영하는 우아한형제들과 5G 모바일 엣지컴퓨팅...

-

2

부산은행, 핀테크 스타트업 육성 요람, 'BNK핀테크랩' 2기 모집

21일까지 신청서 접수, 8월 말 최종 선정선정기업에 전문 핀테크 액셀러레이팅, 맞춤형 멘토링 등 창업기업 육성프로그램 지원BNK부산은행은 핀테크 분야 스타트업 육성 프로그램인 ‘BNK핀테크랩’...

-

3

SK텔레콤과 배달의민족이 비대면 배달 서비스를 위해 손잡는다. 배달의민족 앱으로 음식을 주문하면 SK텔레콤의 5세대(5G) 모바일 에지 컴퓨팅(MEC)을 활용해 자율주행 로봇이 배달해주는 서비스를 구현하기 위해서다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)