덴티움, 2분기 실적 부진… 하반기 수익 개선 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

12개월 선행 예상실적 기준 주당순이익(EPS)을 기존 4047원에서 3752원으로 7.3% 낮췄지만, 목표주가에 적용한 주가수익비율(PER)의 배수를 올렸기 때문이다.

기존 목표배수(Target multiple)인 13.4배에서 국내 주요 임플란트 기업인 오스템임플란트와 디오의 PER 평균인 14.7배를 반영했다.

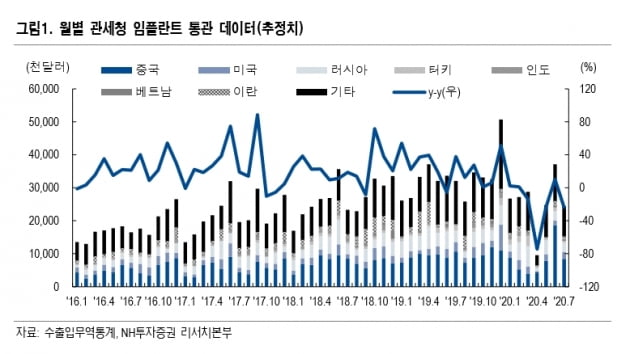

덴티움은 2분기에 연결 재무제표 기준으로 매출 515억원, 영업이익 66억원을 기록했다. 각각 전년 동기 대비 25.3%와 57.2% 감소했다.

나관준 연구원은 “매출은 전분기보다 회복하는 모습을 보였으나 인도와 기타 지역에서의 매출 부진이 예상보다 크고, 이란 금융제재 여파로 두바이 매출 공백이 지속되고 있다”며 “올 1분기 신종 코로나바이러스 감염증(코로나19) 영향으로 발생한 재고물량 정리가 2분기에 일어나고, 광교공장 가동률 감소 등 고정비 부담이 급증하면서 영업이익도 예상치에 크게 못 미쳤다”고 말했다.

하반기에는 공장 가동률이 회복될 것으로 봤다. 나 연구원은 “국내와 중국 지역의 매출 정상화로 전반적인 매출은 회복세에 접어든 것으로 판단한다”며 “하반기 중국에서의 매출 확대와 공장 가동률 회복에 따라 점진적인 수익성 개선이 기대된다”고 했다. 2020년 연간 매출과 영업이익은 각각 2380억원, 397억원으로 예상했다. 전년 대비 각각 5.8%와 11.1% 감소한 수치다.

-

1

메드팩토 "11월 세계 첫 사람 대상 TGF-베타 바이오마커 유효성 발표"

"백토서팁의 목표는 두 가지입니다. 모든 암에 쓸 수 있고, 모든 항암제와 병용 가능한 치료제." 국내 바이오기업의 항암신약 후보물질 중 병용치료제로 가장 주목받고 있는 것은 메드팩토가 개발 중인 백토서팁이다. 현재...

-

2

맹필재 바이오헬스케어협회장 "대전을 글로벌 바이오 허브로 키우겠다"

“바이오클러스터 구축의 핵심은 정보를 교류하는 장을 만드는 겁니다. 바이오기업 대표들이 ‘번개’를 자주 하는 대전은 이미 훌륭한 허브죠.”맹필재 바이오헬스케어협회장(사진)은...

-

3

수도권 교회를 통한 신종 코로나바이러스 감염증(코로나19)의 산발적 집단감염이 계속되고 있다. 방역당국은 국내에 입국한 해외 유입 환자로부터 그동안 발견되지 않은 코로나19 바이러스 새 변이를 발견해 세계보건기구(W...