주가 오르자 변액보험 '후끈'…미래에셋생명, 절반 '싹쓸이'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

초회보험료 전년대비 26% 급증

변액보험은 3대 대형 생명보험사(삼성·한화·교보)에 비해 이 상품에 집중하는 몇몇 업체가 강점을 보이는 시장이다. 미래에셋생명은 올 1~5월 변액보험 초회보험료의 45.5%(3924억원)를 끌어모아 1위를 기록했다. 점유율이 지난해(32.7%)보다 더 높아졌다. 외국계 보험사도 강세를 이어갔다. 푸르덴셜생명이 13.2%(1141억원)로 2위, 메트라이프생명이 7.9%(678억원)로 3위였다.

이들 업체의 공통점은 변액보험에 담을 수 있는 펀드의 종류가 다양하고, 해외 투자도 수월하다는 것이다. 미래에셋생명은 변액보험 자산의 68%를 해외에 투자해 업계 평균(10%대)을 크게 웃돌고 있다. 조성식 미래에셋생명 자산운용부문 대표는 “업계 최초로 변액보험 펀드에 ‘글로벌 자산배분 전략’을 활용해 높은 수익률을 올리고 있다”고 했다. 푸르덴셜생명과 메트라이프생명도 외국계의 강점을 살려 ‘탄탄한 해외 네트워크’를 강조하고 있다.

과거 ‘불완전 판매가 많다’는 오명을 쓰기도 했던 변액보험은 상품 특성을 이해하고 드는 게 중요하다. 가입 7~10년 안에 해지하면 환급금이 납부한 보험료에 미치지 못할 가능성이 높다. 또 실적배당형 상품인 만큼 원금 손실이 날 수도 있다. 보험사들은 “주가, 금리 등의 상황에 따라 주기적으로 펀드를 변경하는 등 수익률 관리에 신경써야 한다”고 강조했다. 직접 관리하기 어렵다면 보험사가 제공하는 오토 리밸런싱(펀드 자동 재배분), 전문가 일임형 서비스, 인공지능(AI) 펀드 관리 등을 활용하는 방법도 있다.

임현우 기자 tardis@hankyung.com

-

1

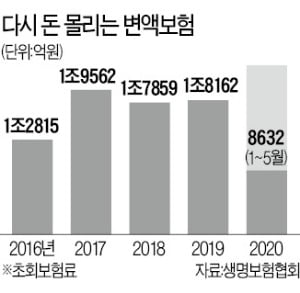

생명보험협회에 따르면 올해 1~5월 변액보험 초회보험료는 8633억원으로 전년 동기 대비 26% 증가했다. 이 추세가 이어진다면 2013년 이후 처음으로 한 해 초회보험료가 2조원을 넘길 것으로 전망된다. 변액보험 ...

-

2

코로나19 사태가 장기화하는 가운데 주요 보험사들이 지난 2분기에 기대 이상의 실적을 거둔 것으로 나타났다. 15일 업계에 따르면 생명보험업계 선두 업체들의 2분기 영업이익이 전년 동기에 비해 두 자릿수 이상 증가한...

-

3

"10만원만 내세요, 못받은 보험금 대신 받아드립니다"

소비자에게서 돈을 받고 '보험 민원 제기 컨설팅'을 제공하는 업체들 때문에 보험사들이 골머리를 앓고 있다. 15일 업계에 따르면 지난달 서울 남부지방법원은 국내 최대 보험 민원대행업체로 알려진 S사의 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)