리서치알음 "노터스, CRO 수요 증가에도 저평가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자 기업 중 IPO 임박업체 다수

최성환 연구원은 "노터스는 전임상 CRO 중 가장 수익성이 높은 유효성 평가 부문에서 국내 시장점유율 1위(2019년 기준 36%)"라며 "유효성 평가 시장의 3분의 1 규모인 안정성 평가에 주력하는 경쟁사 대비 저평가받고 있다"고 판단했다.

국내 제약·바이오 기업들의 연구개발 투자는 최근 5년간 연평균 15.6% 증가했다. 이로 인해 많은 고객사가 유입되고 있고 노터스의 안정적인 성장을 전망했다.

노터스의 올해 매출과 영업이익은 각각 572억원과 88억원으로 전년 대비 24.3%와 31.3% 증가할 것으로 봤다.

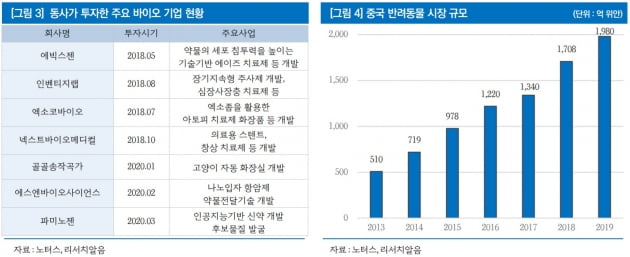

노터스가 유효성 평가를 통해 얻은 데이터에 대한 가치평가도 필요하다는 판단이다. 최 연구원은 "노터스는 유효성 검사 데이터를 토대로 성장성 있는 초기 바이오 기업에 투자를 진행하고 있다"며 "에빅스젠 엑소코바이오 등 투자한 다수의 회사가 기업공개(IPO)를 준비 중"이라고 했다.

이밖에 노터스는 국내 동물병원 연합체인 로얄동물메디컬그룹과 협력관계, 중국 루이펑그룹과 양해각서(MOU)를 맺었다. 국내 및 중국에서 동물바이오 부문의 성장을 예상했다.

-

1

하나금투 "메디톡스, 악재 끝…목표주가 40만원 상향"

하나금융투자는 18일 메디톡스에 대해 모든 악재가 해소됐다며 목표주가를 기존 33만원에서 40만원으로 높였다. 투자의견 '매수'도 유지했다. 지난 14일 대전고등법원은 메디톡스가 식품의약품안전...

-

2

피씨엘은 올 상반기에 매출 211억원, 영업이익 112억원, 순이익 80억원을 달성했다고 14일 밝혔다. 2008년 설립 이후 최대 실적이다. 전년 동기의 매출 3000만원에 비해 약 700배 증가했다. 전년도 상반...

-

3

휴온스그룹 상장 3사, 120억원 규모 자기주식 매입 결정

휴온스그룹의 상장 3사가 주가를 부양하고 투자자의 신뢰를 제고하기 위해 120억원 상당의 자기주식 매입에 나섰다.휴온스글로벌·휴온스·휴메딕스는 각각 이사회를 통해 자기주식 매입을 결정했다고 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)