"오너 일가 지분율 높을수록 순이익보다 배당 더 많아"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

19일 정한욱 한국기업지배구조연구원 선임연구원은 이런 내용을 담은 ‘과대배당 기업들의 실태분석’ 보고서를 펴냈다.

보고서는 2015년부터 지난해까지 유가증권시장과 코스닥시장에 상장된 1746개사(금융업 제외)를 대상으로 소유구조와 과다배당 간 상관관계에 대해 조사했다. 기업의 과다배당은 현금배당액이 해당 연도 당기순이익을 초과하거나, 당기순손실을 냈음에도 현금배당을 지급한 경우를 의미한다.

과다배당 기업은 2015년 116개사에서 지난해 194개사로 늘어나는 등 매년 증가세를 나타냈다. 이 기간 중 3년 이상 과다배당을 실시한 기업 56개사를 뽑아봤더니 그 중 37개사가 지주회사 등 기업집단 내 최상위에 위치해 지배주주 일가가 직접 소유하고 있는 회사였다.

이에 보고서는 자산총계 대비 배당금 비중과 지배주주 일가의 지분율 등 변수 간 회귀분석을 실시했다. 그 결과 배당금 비중과 지배주주 일가 지분율 사이에서 유의미한 양의 상관관계가 관찰됐다. 최대주주 특수관계인의 지분율이 높은 기업일수록 배당금이 순이익을 초과하는 과다배당을 실시할 가능성이 높다는 결론에 도달한 것이다.

이들 과다배당 기업은 그렇지 않은 기업 대비 자산총계에서 현금성 자산이 차지하는 비중이 유의미하게 낮은 반면 차입금의 비중은 높았다. 오너 일가에 대한 과도한 배당이 자칫 기업의 존속을 위협하고 미래 성장동력을 깎아먹을 수 있음을 보여준 것이다.

또한 이들 기업 대부분은 배당금 지급 결정 사유 등 구체적인 배당정책에 대해선 공시하지 않았다. 정 연구원은 “기업이 순이익을 초과하는 배당금을 지급하는 경우엔 이런 의사결정을 내리게 된 사유를 공시해 다른 주주들을 설득하려는 자세를 보여주는 것이 바람직하다”고 말했다.

오형주 기자 ohj@hankyung.com

-

1

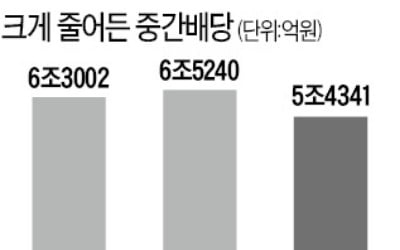

올해 상반기 중간배당이 지난해보다 15% 이상 급감할 것으로 전망된다. 코로나19 사태로 기업 실적이 크게 악화했기 때문이다. 다만 하반기 실적이 회복되면 상반기에 안 했던 배당을 하반기에 몰아서 할 가능성도 제기된...

-

2

올해 상반기 배당 15% 급감했지만…하반기는 늘어날 가능성

올해 상반기 중간배당이 지난해보다 15% 이상 급감할 전망이다. 신종 코로나바이러스 감염증(코로나19) 사태로 기업 실적이 크게 악화됐기 때문이다. 다만 하반기 회복에 힘입어 연간 실적은 작년보다 성장할 전망이어서,...

-

3

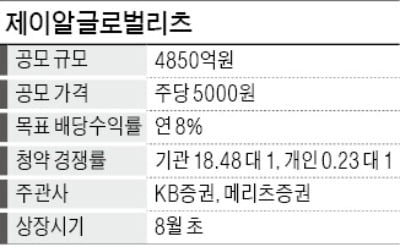

다음달 증시에 입성하는 제이알글로벌리츠의 상장주관사 KB증권과 메리츠증권이 대규모 오버행(잠재적 매도 물량) 우려를 잠재우기 위해 적극적으로 움직이고 있다. 이들은 일반청약에서 발생한 대량의 실권주를 당분간 보유하기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)