"바텍, 분기 실적 저점 통과…추가 주가하락 제한적"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하반기 점진적 실적 회복 예상

유진투자증권은 20일 바텍의 목표주가를 기존 3만4000원에서 2만8000원으로 낮췄다. 투자의견은 '매수'를 유지했다. 하반기 실적 회복 및 4분기 성수기 도래로 실적 성장에 대한 기대감이 있다는 것이다.

3분기 매출은 625억원, 영업이익은 92억원으로 작년 3분기 수준을 소폭 미달할 것으로 봤다. 3분기부터는 코로나19 영향이 점차 줄어들 것이란 예상이다.

하나금융투자는 바텍을 좀 더 긍정적으로 분석했다. 투자의견 '매수'와 목표주가 4만원을 유지했다. 3분기부터의 실적 개선을 감안하면 주가 반등 시점이란 판단이다.

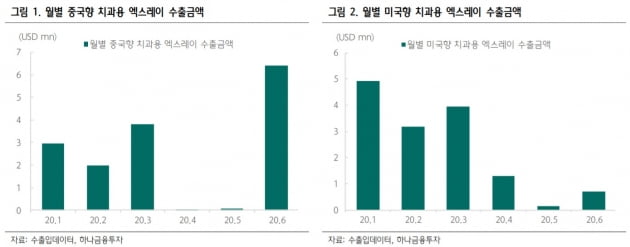

중국을 포함한 아시아 매출은 2분기 153억원에서 3분기 169억원, 4분기 204억원을 기록할 것으로 추정했다. 미국 매출도 하반기 분기 평균 100억원을 달성할 것으로 예상했다.

-

1

"바텍, 실적 부진에 목표가 17%↓…하반기 회복 기대"-유진

유진투자증권은 20일 바텍이 코로나19 영향으로 실적 부진이 지속됐지만 3분기부터는 상반기 매출 이연 효과 등으로 점진적인 회복세를 보일 것이라고 밝혔다. 이에 목표가를 기존 3만4000원에서 17.6% 내린 2만8...

-

2

바이오니아, 레바논에 코로나19 진단키트 1만명분 기부

바이오니아는 최근 폭발 참사를 겪은 레바논에 신종 코로나바이러스 감염증(코로나19) 진단키트 1만명분을 기부한다고 20일 밝혔다.바이오니아는 현지 대리점을 통해 베이루트에 위치한 레바논 공립 병원 등 5개 병원에 코...

-

3

수젠텍은 신종 코로나바이러스 감염증(코로나19) 항원 신속진단키트의 수출 허가를 획득했다고 19일 밝혔다. 항원 신속진단키트로 아시아와 남미 시장을 적극 공략한다는 계획이다. 이 회사의 항원 신속진단키트인 &lsqu...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)