“백광산업, 영업익 감소에도 목표가 상향…매출확대 기대”-KB증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

“내년 하반기 IT 소재 판매 수익 기대”

백광산업은 2분기 매출액 403억원, 영업이익은 50억원을 기록했다. 이는 전년 동기대비 각각 0.7% 증가하고 11.5% 감소한 수치다. 가성소다 매출액은 165억원으로 전년 동기대비 4.6% 감소했다.

이 증권사 윤장한 연구원은 “2분기 판매량의 축소의 원인은 염료산업과 제지 등 전방 수요가 부진한 탓”이라며 “영업이익의 감소는 가성소다 판매량이 축소됐기 때문”이라고 분석했다.

그는 이어 “2분기 염소·염산 매출액은 218억원으로 전년 동기 대비 4.8% 정도 증가했다"면서 "고순도 염소 등 반도체용 특수가스 판매량 증가를 통해 외형성장을 도모해 매출액이 증가한 것으로 본다”고 전했다.

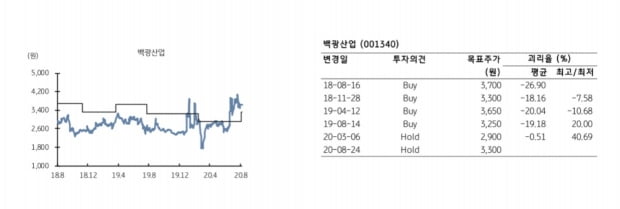

KB증권은 “신규 사업 이익 증가가 기대되고 WACC (가중평균 자본비용) 1.0% 하향과 영구 성장률 0.2% 상승이라는 상황을 반영해 목표 주가를 3300원으로 상향했다”며 “2020년 예상 P/E (주가수익비율)은 기존의 14.2배, P/B(주가순자산비율)는 0.85배”라고 밝혔다.

윤 연구원은 “현재 백광산업의 주력산업인 가성소다와 염소·염산의 수익성이 오르기는 어렵다"며 "지난 7월 이후 목표주가를 상향한 것은 IT 소재 관련 신규 사업의 활성화를 기대하기 때문”이라고 전했다.

그는 이어 “백광산업은 지난 5월 반도체 세정 등에 사용되는 고순도 염화수소 생산공장 (연간 생산능력 1500톤)을 완공했다”며 “이 공장을 100% 가동하기 시작하면 연간 매출액은 180억원 안팎을 달성할 것으로 예상한다”고 말했다.

현재 백광산업은 IT 소재 납품을 위한 품질인증을 완료하지 못한 상태다. KB증권은 백광산업에 대해 “IT 소재의 특성상 품질인증에서 최종 납품까지 오랜 시간이 소요되지만 품질 인증 후 상업적인 매출을 창출하는 시기는 내년 하반기로 본다”고 말했다. 사업의 방향성은 긍정적이지만 IT 소재 특성상 아직은 인내심을 가지고 지켜볼 시점이라는 평가다.

/ 이지민 한경닷컴 인턴기자

-

1

최훈민 테이블매니저 대표 "고교 자퇴부터 벤처協 이사까지, 비효율과 싸웠죠"

국내 벤처기업계를 대변하는 벤처기업협회가 지난 6월 최훈민 테이블매니저 대표(사진)를 협회 이사로 선임했다. 1995년생인 최 대표는 만 24세로, 역대 벤처기업협회 이사 가운데 가장 나이가 어리다. 고등학교를 중퇴...

-

2

KB증권, AI·빅데이터·반도체 등 中 첨단기업에 집중 투자

KB증권은 중국과 홍콩 등에 상장된 신기술 성장주에 투자하는 ‘KB통중국4차산업 펀드’를 판매하고 있다. 이 펀드는 중국 4차 산업혁명 관련주 중 신기술 경쟁력과 정부 지원 등을 업은 성장성 높...

-

3

KB증권이 ESG(환경·사회·지배구조) 관련 금융 서비스와 해외주식 사업 강화에 역량을 집중하고 있다. 새롭게 성장하는 분야를 선점해 업계를 선도한다는 전략이다. 4일 KB증권에 따르면 이 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)